Galego

Galego

Máis de 1,6 millóns de toneladas de materias primas son importadas polos portos da Coruña, Marín e Vilagarcía

A alza que se vén producindo desde comezos de setembro nas cotizacións mundiais de cereais básicos para a fabricación de pensos, como o millo ou a cebada, e proteaxinosas como a soia e a colza, ameaza con desencadear unha suba en cadea nos concentrados que comezan xa a notar as granxas. Iso é o que auguran os expertos e aínda que os fabricantes de pensos en Galicia están a ser capaces até o de agora de mitigar no curto prazo os incrementos por teren pechado prezos de compra de antemán, xa ninguén os descarta de cara ao vindeiro ano.

“Nas últimas semanas atopámonos cuns mercados internacionais de futuros que subiron moito. O trigo móvese en Chicago no seu nivel máis alto dos últimos 5 anos e o millo pasou de 175 euros a tonelada no verán a 200 neste momento. O trigo estaba moi estable e o millo tamén, podía oscilar 5 euros arriba ou abaixo nos últimos anos, pero en cuestión de semanas encareceuse 20 ou 25 euros. En canto á soia, houbo unha suba forte hai un ano por mor da tensión entre EEUU e China, logo estabilizouse pero agora andamos novamente en niveis próximos aos 400 euros tonelada”, describe Iván Álvarez Bajo, de Asegrain, una asesoría para compra de cereais con sedes en Madrid e León pero que traballa a nivel de todo España e con moitas das fábricas de penso galegas.

Tanto o millo como a cebada encarecéronse 25 euros/tonelada no último mes e o trigo cotiza a máximos históricos en Chicago

“A curto prazo non vexo ningunha baixada ata final de ano, ao contrario, a tendencia é claramente de subida a curto prazo. E hai moitas incógnitas de cara ao ano que vén. Cando un mercado colle unha tendencia deste tipo só cambia cando hai uns fundamentais moi grandes e en Europa ou EEUU non temos colleita xa ata o ano que vén e en Suramérica prevese normal, con risco de seca motivada polo fenómeno da Niña. Unha subida deste tipo nas materias primas trasládase inmediatamente aos pensos e aos custos de produción das explotacións. Creo que os gandeiros acabarán sufrindo subidas nos prezos en granxa”, prognostica.

Informe USDA

No sector esperábase con expectación o informe sobre previsión de oferta e demanda de cereais a nivel mundial emitido o pasado venres polo Departamento de Agricultura de EEUU (USDA) pero que non serviu para calmar a situación. “Deixa en stand by a tendencia alcista que levaba mantendo desde hai semanas, pero a realidade é que no mercado de futuros séguense producindo subidas”, explica Iván.

O informe (Wasde oct20) fala en relación ao trigo de maiores subministracións, maior consumo, maiores exportacións e maiores existencias para 2020/21. A produción increméntase ata os 773 millóns de toneladas desde os 770 do mes pasado, principalmente debido a que a produción de Rusia aumentou en 5 millóns. O consumo mundial aumenta lixeiramente ata 751Mt e as existencias finais mundiais proxectadas para 2020/21 increméntanse en 2,1Mt até situarse en 321,5 millóns, un novo récord.

A soia págase en porto nestes momentos a 400 euros e o millo a 200

En canto ao millo, a produción mundial de millo para 2020/21 redúcese en 3,56Mt ata os 1.158Mt, en gran parte pola caída da produción de millo en EEUU, que se reduce en 4,52Mt ata os 373,95Mt, o que fai descender as existencias finais no conxunto mundial ata os 300Mt.

Tamén se prevé menor produción de soia, da que é moi dependente España. A produción mundial para 2020/21 redúcese en 1,27Mt ata os 368Mt e as existencias finais mundiais redúcense en 4,89Mt ata os 88,7Mt. A produción de soia en EEUU redúcese en 1,23Mt ata os 116,15Mt e a produción de Brasil e Arxentina mantense en 133Mt e 53,5Mt respectivamente. Pola súa banda, as importacións chinesas aumentan en 1Mt ata os 100Mt.

Entrada de fondos de investimento con fins especulativos

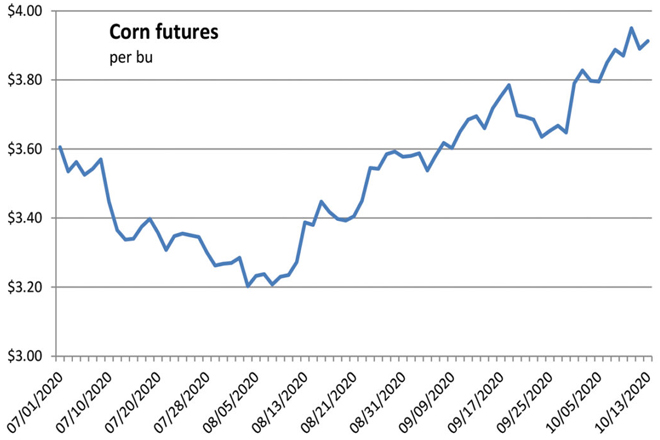

Cotización do millo na Bolsa de Chicago, onde se dispararon os prezos desde finais de agosto

A escalada de prezos dos cereais desde principios de setembro débese a múltiples factores, como as baixas existencias de soia, millo e trigo en EEUU, a redución da colleita de Francia, a falta de oferta no Mar Negro ou as previsións de seca en Suramérica, afectada este ano o fenómeno da Niña.

“A subida non é achacable a unha soa causa, foi motivada por unha suma de feitos e de varios factores, pero tivo moita incidencia a entrada de fondos de investimento no sector, que no verán coas materias primas baratas viron unha oportunidade de gañar diñeiro ante a falta de oportunidades noutros sectores como o petróleo ou a bolsa”, explica Iván.

Colle aos fabricantes de penso co pé cambiado

Aínda que en Francia ou en EEUU a colleita fose mala e a que se prevé no hemisferio sur tampouco se espera abundante, en España este foi un ano histórico en canto a produción, cos almacéns cheos ata os topes no campo.

Fai 2 campañas a colleita fora mala en Castela e fíxose provisión, agora non, porque a produción interna foi histórica e como a soia estaba barata comprábase ao día

Con todo, isto contribuíu a que os fabricantes se confiaran e non fixesen provisión, asegura o responsable de Asegrain. “A subida no mercado de materias primas colle ás plantas de concentrado co pé cambiado porque a xente non ten cousas compradas de antes, por unha banda porque cando os prezos da soia están baratos, como estaban no verán, cómprase case ao día ou como moito para dous meses e por outro porque a produción en Castela fora boa. As fábricas fan provisión cando a colleita interior é desastrosa, pero paradoxicamente este ano en lugares como León, Palencia ou Burgos a colleita foi hostoricamente alta, a maior nos últimos 20 anos. Fai 2 campañas a colleita fora mala en Castela e fixérase provisión, agora non”, asegura.

Retención por parte dos propios agricultores

Con todo, unha colleita abundante non significa garantía de subministración a prezos baixos. Un exemplo é a cebada, fundamental para os concentrados destinados a vacún de leite, por exemplo, que se revalorizou 20 euros por tonelada este ano malia ser un ano de boa produción interna.

Cada vez máis os propios agricultores fan retención de materias primas e se o prezo non lles convence non venden porque teñen maior capacidade de almacenaxe. Iso xera moita tensión no mercado

“Cada vez máis os propios agricultores fan retención de materias primas. Non só en España, senón tamén noutros lugares como o Mar Negro ou EEUU. O produtor cada vez é máis grande e ten máis información e capacidade de almacenamento e cando lle parecen prezos baixos non vende. Hai anos cultivaban e vendían, pero agora non, se o prezo non é bo non teñen présa por vender, e menos cos tipos de interese como están, tan baixos, o que fai que moitos prefiran non vender a colleita á espera de prezos máis altos porque poden acudir ao banco para financiarse barato se necesitan liquidez. Cada un xoga as súas cartas e aproveita as súas oportunidades, pero iso xera moita tensión no mercado”, describe Iván.

Corrección á alza nos prezos ás explotacións logo de 4 anos de estabilidade

Becerros comendo o penso nunha explotación de vacún de carne galega

Os prezos do penso condicionan en boa medida os custos de produción das explotacións galegas e o seu encarecemento provoca tensións na rendibilidade das granxas ao igual que acontece con subas bruscas noutros insumos como o gasóleo, a palla ou as forraxes.

Pero no que respecta aos pensos levábanse varios anos de tranquilidade, por un escenario internacional de cotizacións estables nas materias primas, algo pouco habitual segundo recoñece Bruno Beade, director da Asociación Galega de Fabricantes de Alimentos Compostos (Agafac). “Viñamos dunha situación anómala, porque o prezo das materias primas depende das colleitas e as existencias, pero tamén dos mercados bursátiles, onde os que operan queren que haxa movementos de prezos porque xogan coa incertidume e a volatilidade”, asegura.

Viñamos dunha situación anómala de tranquilidade no mercado porque o prezo das materias primas depende dos movementos bursátiles e os que operan xogan coa incertidume e a volatilidade

A soia e o millo son os que marcan a tendencia e arrastran con eles ao resto de materias primas, polo que a baixada nos stocks mundiais destes dous produtos tería desencadeado a tormenta posterior que se está a vivir no mercado, incentivada pola pouca colleita en países como EEUU, Ucrania, Francia e Inglaterra, as compras masivas de China tralo acordo arancelario con Donald Trump, e a entrada especulativa de fondos de investimento, que engaden máis incertidume á que xa xera habitualmente a climatoloxía no sector.

“As cotizacións deberían baixar cando os fondos de investimento liberen esas posicións que colleron a longo prazo, pero non sabemos cando van vender”, indica Bruno, que matiza que a boa colleita que houbo este ano en España non serviu para contrarrestar esa situación internacional. “Os prezos das colleitas españolas é alto, porque os agricultores son coñecedores dos prezos mundiais e queren vender a ese mesmo prezo ao que chegan as materias primas de importación”, indica.

Máis da metade das materias primas son importadas

Cotización da soia en EEUU e Argentina, que xunto a Brasil son os máximos produtores mundiais

Polos portos da Coruña, Marín e Vilagarcía entran cada ano 800.000 toneladas de cereais (outro millón de toneladas procede do mercado interno) e outras 800.000 de proteaginosas (soia e colza fundamentalmente), cos que se elaboraron o ano pasado en Galicia 3,1 millóns de toneladas de penso.

A dependencia das importacións fai que os vaivéns nos prezos internacionais acaben afectando aos fabricantes de pensos que operan en Galicia e aos seus clientes finais. “O que nós facemos é o natural, porque a suba das materias primas fai subir os nosos custos de produción e temos que trasladalo, o mesmo que terían que facer os gandeiros ao seu produto final, pero está unha vez máis o pescozo de botella da industria e a distribución”, razoa Bruno.

As cotizacións deberían baixar cando os fondos de investimento liberen esas posicións que colleron a longo prazo, pero non sabemos cando van vender

Desde comezos de setembro o prezo das principais materias primas coas que se elaboran os concentrados en Galicia non parou de subir en porto, con incrementos de 70 euros no caso da soia, 50 no da colza 25 no caso do trigo e o millo ou 20 no da cebada, segundo detalla Bruno.

A soia, esencial nas formulacións para vacas de leite, por exemplo, e que é necesario importar na súa totalidade, estase a pagar a 390 euros a de tipo 44 e a 400 a soia 47, cando un mes antes rondaba os 300 euros. A 275 euros/tonelada está hoxe a colza, a 200 o millo e a 175 a cebada, moi por enriba tamén dos niveis de fai tan só unhas semanas.

Agafac está formada por 28 empresas que elaboran 2.950.000 toneladas de penso ao ano, o 96% do que se fabrica en Galicia

Desde Agafac trasladan a idea de que as correccións que se vexan obrigadas a facer as empresas no produto que subministran ás explotacións serán axustadas e unicamente as necesarias para facer viable o subministro, entre outras razóns, pola importante competencia que existe no sector en Galicia. “O noso é un mercado perfecto, porque hai sobreoferta de pensos con respecto á demanda, polo que os incrementos que se dan son sempre moderados porque sempre vai haber outro que o poña máis barato”, argumenta.

Diferentes estratexias entre os fabricantes de penso

Con todo, a situación das distintas empresas que operan en Galicia é diferente en función da duración dos acordos pechados de antemán con provedores, o que garante a algunhas delas un pequeno colchón duns meses para repercutir as subas nos seus clientes, e tamén en función da filosofía de cada fabricante á hora de fixar prezos: hainos que trasladan as subidas e baixadas de xeito case automático e outros que prefiren manter longos períodos de estabilidade e non variar os prezos nin para riba nin para baixo tan a cotío.

A situación das distintas empresas é diferente en función da súa estratexia de prezos e dos acordos que teñan pechados con provedores a longo prazo

De feito, algunhas das principais empresas fabricantes de concentrados e produtos de alimentación animal que subministran ás ganderías galegas xa veñen axustando á alza os prezos desde comezos deste mes mentres que outras que aínda non o fixeron recoñecen que posiblemente terán que facer correccións nos vindeiros meses se a situación que vive a cotización dos cereais e a soia se mantén.

Falamos con algúns dos fabricantes de pensos que subministran ás explotacións galegas para saber como lles está a afectar esta suba das materias primas en orixe e as súas estratexias de cara aos vindeiros meses.

Progando: “Para o que queda de ano temos coberturas amplas para poder amortiguar a suba”

Serafín Veras, xerente de Progando, manda unha mensaxe de tranquilidade a curto prazo que sen embargo non oculta preocupación a máis longo tempo. “Para o que queda de ano temos coberturas amplas e de cara ao ano que vén aínda amortiguamos algo a suba co que temos xa pechado, pero de cara ao ano 2022 xa son menos as coberturas que temos. Se me tivesen vendido millo para 5 anos a 170 euros tería comprado, pero a tan longo prazo non hai quen che venda a ese prezo”, explica.

Recoñece que “levabamos 4 anos de estabilidade e prezos moi bos pero podemos ter un cambio de tendencia importante” e que de manterse o incremento na cotización das materias primas a suba no prezo do penso é inevitable.

Se a suba das materias primas se mantén podería equivaler a entre 30 e 40 euros en tonelada no prezo do penso posto na granxa

“Non tes alternativa, podes aguantar un mes sen subir, pero cando ves que a subida é consistente e duradeira tes que repercutila, porque senón tes que pechar. No noso caso nestes tres meses que faltan de 2020 non vai haber subas importantes e o ano que vén aínda se van poder amortiguar bastante; a min realmente o que me preocupa é de cara a 2022 e se continúa esa tendencia a longo prazo, porque se os stocks se reducen iso si que é un problema”, asegura.

Serafín achaca a baixada neses stocks mundiais a que “China está mercando moito”, ao que se engade a incertidume de produción en Suramérica: “vese xa que hai un problema de seca, Brasil está retrasando a sementeira e Arxentina tamén. Os fondos de investimento colleron posicións longuísimas”, advirte, polo que neste momento ter pechado prezos con antelación supón un balón de osíxeno para Progando e os seus clientes. “Non tendo cobertura ningunha non nos quedaría máis remedio que repercutir a suba das materias primas e equivalería a entre 30 e 40 euros a tonelada no prezo do penso posto na granxa”, recoñecen.

De Heus: “De continuar a tendencia actual nos próximos meses veremos un incremento progresivo do custo da alimentación”

Rafael Rodríguez Cañas, director de compras de De Heus Iberia, recoñece que o impacto da subida de materias primas nas distintas empresas “está a ser diferente en función das coberturas que os fabricantes teñamos a prezos máis baratos e do que dure a actual tendencia alcista do mercado” e destaca que “desde os departamentos de compras evidentemente o noso labor é tratar de adiantarnos aos movementos dos mercados para reducir os impactos da súa volatilidade e sempre colaborando co departamento de formulación para conseguir un custo de alimentación competitivo para o gandeiro”.

Neste sentido, indica que diante de subas bruscas de prezos de cereais como as que se están producindo as empresas de nutrición animal teñen que “buscar a mellor proposta de alimentación que asegure os mellores resultados ao custo máis razoable posible. Para iso debemos de valorar o poder do nutrinte que pode achegar cada un dos ingredientes en función do seu prezo e buscar a mellor optimización posible”, defende.

Desde o punto de vista da formulación debemos valorar o poder nutricional que pode achegar cada un dos ingredientes en función do seu prezo e buscar a mellor optimización posible

Rafael destaca que o incremento de prezos foi xeneralizado en todas as materias primas: “a fariña de soia en España subiu un 28% desde agosto, a colza un 20%, o millo un 13%, o trigo un 10% e a cebada un 15%. Cremos que se tiveramos que calcular os prezos medios de pensos cos prezos actuais de materias primas versus os que tiñamos en agosto poderiamos estar a falar dunha subida media do 10%”, indica.

Con todo, destaca que “o gandeiro actual está perfectamente informado do que pasa nos mercados de materias primas e por tanto cremos que é consciente de que de continuar a tendencia actual nos próximos meses veremos un incremento progresivo do custo da alimentación”, avanza.

Se tivesemos que calcular os prezos medios de pensos cos prezos actuais de materias primas en comparación cos que tiñamos en agosto poderiamos estar a falar dunha subida media do 10%

O responsable de compras da multinacional De Heus en España considera que “é importante destacar onde estabamos antes de que todo comezase a virar de novo, xa que os prezos medios de materias primas que tivemos en xullo e agosto situábanse de media nos máis baixos dos últimos anos debido a expectativas de xenerosas colleitas en EEUU, falta de demanda por parte de China en EEUU, inmellorable colleita nacional de cebada e trigo e, por último, unha contorna baixista de todos os mercados internacionais debido á Covid-19”.

A subida de materias primas, como sempre, é debida a unha conxunción de factores alcistas co catalizador habitual que son os fondos especulativos que compran as expectativas de malas noticias e provocan maior volatilidade

Con todo, relata, “a partir de agosto moitas noticias engadiron leña ao lume de forma progresiva. Todo comezou cos fondos especulativos entrando a comprar en agosto un mercado barato e coincidindo cun evento climático en EEUU. A continuación empezaron as compras de soia e millo de China en EEUU de forma constante, practicamente todos os días, e alimentando o escenario alcista. O último factor en incorporarse foi climático xa que existen dúbidas sobre a próxima colleita europea en inverno de trigo e tamén na colleita suramericana debido a unha importante seca actual xunto coa alta probabilidade de sufrir o efecto da Niña e que provoque menos choivas das habituais no sur de Brasil e Arxentina”, describe.