O contexto global do mercado lácteo foi positivo no 2023, cun lixeiro retroceso da produción a nivel global e un leve aumento da demanda. Ese escenario permitiu que os prezos en orixe do leite se mantivesen altos, cunha boa situación de rendibilidade para as granxas. Francisco Sineiro e Jorge Santiso, analistas do sector ligados á Universidade de Santiago, veñen de publicar un artigo no que a partir de datos económicos e de mercado, fan balance do 2023 e evalúan as perspectivas para o 2024.

Ese artigo sobre o escenario do sector complétase cunha serie de reflexións finais, das que destacamos tres:

1) Por que a produción de leite se mantén estancada ou en retroceso, a pesar de niveis de prezos altos?

Durante os dous últimos anos, os prezos do leite chegaron a niveis históricos, con picos no entorno dos 60 céntimos / litro, pero sen embargo, no 2022 e no 2023 pecharon un 12% das granxas de vacas de leite. No mesmo periodo, pecharon ademais un 16% das granxas de ovellas e cabras de leite, malia contar tamén con prezos altos. Como se explica esta situación?

Santiso e Sineiro conclúen que existen factores, máis alá da rendibilidade económica, que inciden na perda de granxas. En concreto, citan tres:

- Dificultades no relevo xeneracional.

- Dificultades na contratación de traballadores.

- Incertidume xeral, que condiciona a toma de decisións. Os tipos de interese altos, por exemplo, fan dubidar de investimentos nas granxas. As novas normativas medioambientais e de benestar animal representan tamén un factor que desincentiva a continuidade de parte das explotacións. O mesmo sucede coa incerteza sobre a evolución dos prezos do leite en orixe.

Así as cousas, cun bo nivel de prezos do leite no campo, España reduciu un 3% a súa produción de leite nos últimos dous anos, pois o crecemento das granxas que quedan e o aumento de produtividade por animal non compensan a perda das granxas que pechan.

A análise constata algo que xa se vén advertindo no sector nos últimos anos: a rendibilidade económica é condición necesaria, pero non suficiente, para a continuidade das granxas.

[box style="0"]

Como evolucionará o prezo do leite no 2024?

A tendencia á baixa na produción de leite no 2023, tanto en España como nos países veciños, deixou unhas posibilidades de abastecemento limitadas nas industrias, o que fixo que os prezos españois se mantivesen en niveis altos e por riba dos prezos medios da UE.

A evolución do prezo do leite a curto prazo en España vai estar condicionado por diversos factores, en gran medida interrelacionados. Santiso e Sineiro destacan os seguintes:

- A cotización na UE, que rexistrou unha lixeira recuperación, pero a partir de niveis máis baixos que os españois.

Nos próximos meses, cómpre atender á evolución do prezo do leite equivalente na UE (o empregado en manteiga e leite en po desnatado), pois adoita anticipar nuns meses a evolución do prezo medio en orixe.

Un dos factores a ter en conta a nivel europeo é a evolución no mercado global de produción e demanda, pois se ben só un 14% da produción europea se exporta ós mercados internacionais, as variacións globais de prezos e demanda teñen un impacto directo en Europa.

- A produción de leite en España.

- A capacidade de manter o diferencial de prezo existente coa UE, afectada polo posible aumento das importacións de leite en cisternas e de queixos e lácteos en po.

- O mantemento dos prezos acadados nos produtos lácteos no supermercado, en especial no caso do leite envasado.

[/box]

2) Necesidade de maior estabilidade nas relacións contractuais na cadea do leite

Unha das cuestións que se derivan da perda de produtores é a urxencia de dotar de maior estabilidade ás relacións ó longo da cadea Sineiro e Santiso propoñen aplicar ferramentas xa dispoñibles, como os contratos indexados entre granxas e industrias, ou negociacións transparentes entre industrias e gran distribución.

[box style="0"]

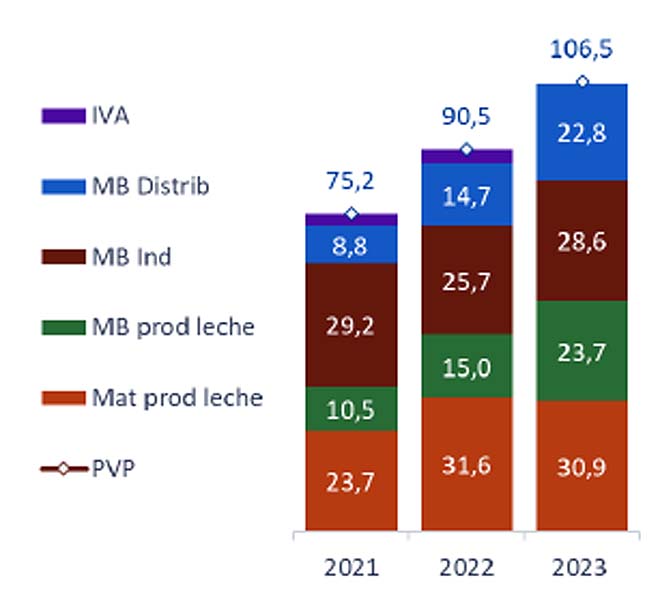

Formación de prezos: o caso do leite envasado

O leite envasado é un destino que ocupa máis da metade do leite producido en España, polo que é relevante unha análise da súa situación particular. É ademais o produto final que máis directamente se pode vincular en evolución de prezos ó leite en orixe.

Se se analizan os datos dos tres últimos anos, apréciase como o prezo medio ó consumidor pasou de pouco máis de 75 céntimos (2021) a unha media de 1,06 euros no 2023.

Foi un aumento de prezos que veu derivado, como é sabido, dun aumento de custos en toda a cadea, en especial de pensos e enerxía. Pero como evolucionaron durantes estes últimos anos as marxes brutas de granxas, industrias lácteas e cadeas de distribución?

A análise que fan Santiso e Sineiro das marxes brutas revela que a mellora das marxes produciuse basicamente nas granxas e nas cadeas de distribución, que foron as que máis marxe bruta gañaron de media nos dous últimos anos, en tanto a industria mesmo perdeu marxes brutas no 2022 para recuperar no 2023 unha situación similar á do 2021.

Con cargo ás marxes brutas, os operadores teñen que facer fronte ós seus propios custos operativos. No caso de produción e industria, nos últimos anos estes custos vironse afectados pola tendencia á alza de enerxía e, no caso da industria, tamén de suministros (envases, embalaxes), en tanto na distribución tiveron maior impacto os custos laborais.

[caption id="attachment_226230" align="aligncenter" width="660"]

{kind=link}

[/box]

3) O sector queixeiro é o que máis sofre a competencia das importacións

Como é coñecido, España é un país deficitario na produción de leite, pois consume máis do que produce. As importacións representan así en torno ó 40% do consumo aparente, segundo as estimacións dos dous autores, que tamén precisan que do mesmo xeito hai que ter en conta que España exporta arredor do 17% da súa produción.

As importacións de produtos lácteos no 2023 sumaron 4,2 millóns de toneladas en leite equivalente, o que supón unhas 520.000 toneladas máis que no 2022, orixinadas principalmente polas partidas de queixo e de leite en po.

Este aumento das importacións de queixos deixa ó sector queixeiro nacional nunha situación comprometida, pois nun escenario de dificultade de aprovisionamento de materia prima, ten que competir cunha industria europea que se abastece de leite a prezos menores e que é capaz de colocar a súa produción en España a prezos máis competitivos.

Por último, Santiso e Sineiro apuntan a necesidade de mellorar as estatísticas do sector, sobre todo no referente ó consumo extradoméstico e industria, pois se ben o Ministerio de Agricultura conta con información detallada do consumo no fogar, non sucede o mesmo co consumo na hostalaría e nas industrias alimentarias, que empregan principalmente queixos e lácteos en po.

[box style="0"]

Máis información

Pódese ler íntegro o artigo de análise de Francisco Sineiro e Jorge Santiso neste pdf.

[/box]