A crise xeral de prezos no agro volve poñe-lo foco na situación da cadea de valor do leite. Desde as organizacións agrarias céntranse os retos en dous puntos: gañar valor para o leite ao longo de toda a cadea, desde o campo ao supermercado, e reducir as importacións de queixos, deixando máis espazo para a produción estatal.

Analizamos o escenario no que está o sector lácteo a partir de 7 gráficas, extraídas do último informe do Centro Tecnolóxico Alimentario (Cetal), con sede en Lugo.

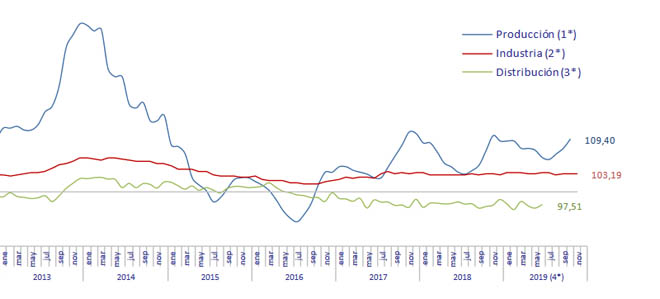

1. Evolución dos prezos dos produtos lácteos en granxas, industrias e cadeas de supemercados

{kind=link}

A gráfica amosa coma ao longo dos últimos anos o prezo do leite experimentou unha lixeira mellora na granxa e á saída da fábrica, en tanto os supermercados camiñaron en sentido contrario, abaratando os produtos lácteos. Esta tendencia confirma unha das queixas que se veñen transmitindo por parte das industrias: é complicado trasladar os aumentos de prezos no campo ó consumidor. Xa que logo, está sendo a competencia entre supermercados, co leite como produto reclamo, un factor que distorsiona a todo o sector?

2. España afástase das tendencias europeas de prezos na granxa

{kind=link}

As industrias lácteas manteñen en España uns prezos en orixe que nos últimos anos aumentaron o seu diferencial coa media europea, como se aprecia na gráfica, que reflicte os prezos ata outubro do 2019. Por que en Francia Lactalis comprometeu subas dun 7,5% o pasado outono e en Galicia está a ofrecer un 1,5% para os novos contratos anuais?

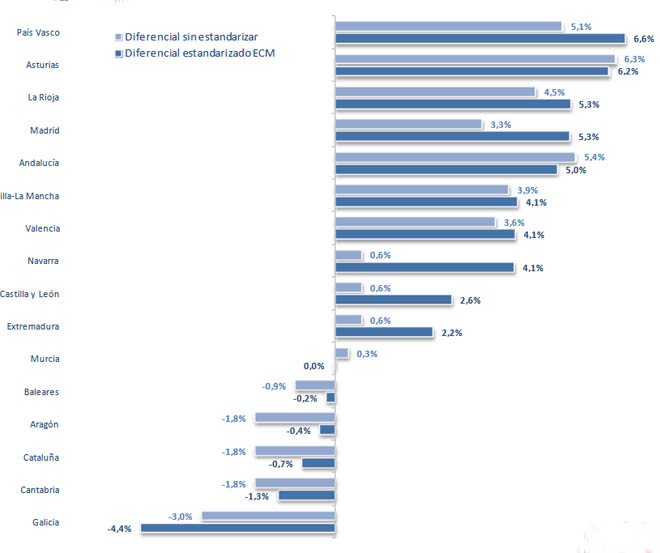

3. Galicia, á cola dos prezos pagados en España

{kind=link}

Galicia está a dez puntos de diferencia do prezo do leite pagado en comunidades como o País Vasco ou Asturias. É a última comunidade da Península en valor do leite, unha situación que se repite mes a mes nos últimos anos. Que se pode facer para saír do posto de pechacancelas?

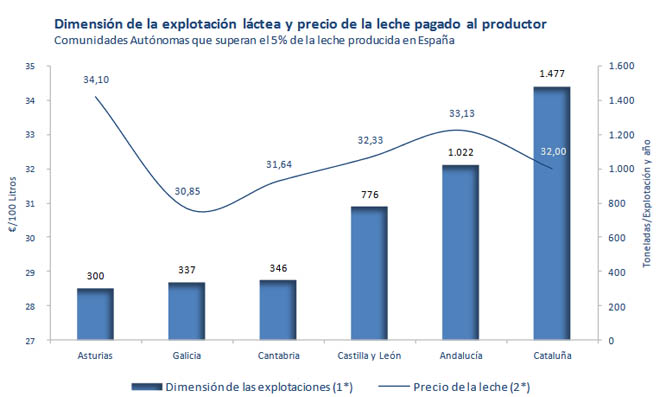

4. O tamaño da granxa non sempre explica os prezos en orixe

{kind=link}

Asturias, con granxas de menor tamaño que as galegas, sitúase case á cabeza de España en prezo do leite. Cataluña, con granxas de gran tamaño, está pouco por riba de Galicia.

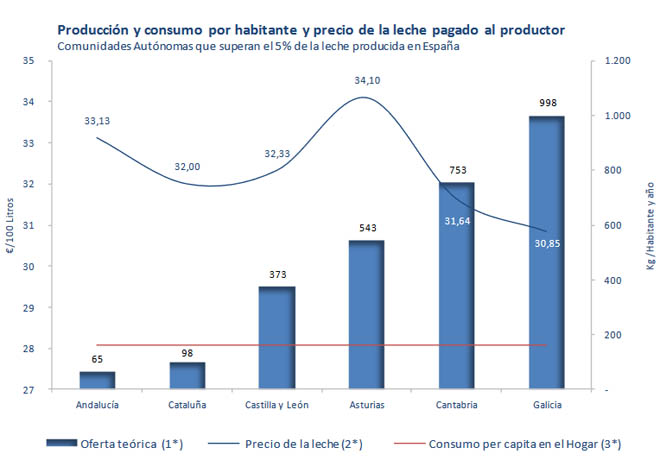

5. A taxa de autoabastecemento de leite, outro factor a ter en conta, pero tampouco decisivo

{kind=link}

O peso do sector cooperativo en Asturias semella explicar o porqué logran mellores prezos na granxa incluso tendo factores que en teoría as penalizan, como o tamaño das ganderías ou o grao de autoabastecemento en leite da comunidade.

6. Grandes produtores europeos excedentarios en queixo

{kind=link}

Unha queixa recurrente do sector queixeiro galego é a entrada de queixos de Centroeuropa a baixos prezos, o que dificulta a competitividade da produción española. A gráfica amosa como algúns dos países de referencia para España, como Francia, Alemania ou Holanda, adican máis da metade do seu leite a queixos. España mantén a fortaleza dun gran consumo de leite líquido, coma Portugal ou Gran Bretaña, pero cústalle gañar peso nos derivados.

7. Aumento do peso das importacións de queixo

{kind=link}

Tralo fin das cotas, o sector lácteo español conseguiu que os seus aumentos de produción se traducisen en menores importacións de leite líquido. Pero como España segue a ser un país deficitario en leite, onde se consume máis do que se produce, seguen entrando importantes cantidades de lácteos no país, agora fundamentalmente a través de queixos, que representan máis do 40% do total das importacións.