A crise provocada pola pandemia de COVID-19 demostrou ata que punto nos fai vulnerables a dependencia da importación de materias primas e bens de consumo de terceiros países e o crucial que é contar cun sistema alimentario capaz de autoabastecer á poboación.

Á hora de aumentar a resiliencia de Europa e a súa soberanía alimentaria diante de futuras pandemias, así como para coidar da saúde medioambiental do planeta, evitando a destrución de hábitats e bosques en lugares como Brasil, a Comisión Europea outorga vital importancia ao cambio do modelo imperante para a alimentación do gando en boa parte dos países europeos, baseado na importación masiva de soia de países extracomunitarios.

A demanda mundial de soia segue aumentando e a Unión Europea pretende limitar a súa utilización por estar relacionada coa deforestación do planeta

Bruxelas estuda medidas que fagan posible reducir a gran dependencia actual da importación de soia, analizando as distintas posibilidades existentes de diminuír a proteína nas racións e como aumentar o nivel de autoabastecemento grazas ao uso de novas materias primas. Neste contexto, o uso de leguminosas e de novos produtos como as algas ábrese paso como alternativa á soia nos concentrados.

“Cláusulas espello” aos produtos importados de terceiros países

A UE comprometeuse a dar exemplo na transición cara a sistemas alimentarios sostibles, non só dentro das súas fronteiras, senón tamén fóra delas. Mediante a cooperación internacional, tanto bilateral como multilateral, a UE quere fomentar prácticas agrícolas máis sostibles que reduzan a deforestación, aumenten a biodiversidade e melloren os resultados en materia de seguridade alimentaria e nutrición en terceiros países.

A Comisión incorporará estes criterios e prioridades en materia ambiental, de benestar animal e seguridade alimentaria nas orientacións de programación para a cooperación con terceiros países no período 2023-2027 e estaría destinada a ser a norma xeral para todos os produtos introducidos no mercado da UE a partir da sinatura de futuros novos tratados comerciais.

Os produtos alimenticios importados de terceiros países deberán cumprir no futuro as normas da UE en materia de medio ambiente

“Os acordos comerciais bilaterais da UE ofrecen un medio para promover as normas ambientais da UE en terceiros países, ademais das normas de seguridade alimentaria e benestar animal”, argumenta o Executivo comunitario. Neste sentido, os produtos alimenticios importados de terceiros países deberán cumprir no futuro as normas da UE en materia de medio ambiente, as denominadas “cláusulas espello”, por incluír as mesmas condicións de produción e as mesmas esixencias de calidade e seguridade alimentaria que as aplicadas dentro da UE.

De xeito paralelo, a Comisión tratará de mobilizar todos os instrumentos de acción exterior e de cooperación internacional para contribuír a fomentar un novo e ambicioso marco das Nacións Unidas en materia de biodiversidade, tendo como obxectivo promover unha transición mundial cara a sistemas alimentarios sostibles.

Aos portos españois chegan cada ano 4 millóns de toneladas de soia

Dos 34 millóns de toneladas de soia importadas anualmente pola UE, 13,5 proceden de Brasil, 7,2 de Arxentina, 8,5 de EEUU, 1,3 de Paraguai, 1,1 de Canadá e 0,7 de Ucraína

“En España temos unha alta dependencia de materias primas, especialmente proteicas como a fariña de soia, pola escasa produción na UE. Ademais, a nosa dispoñibilidade de materias primas é menor que noutros países europeos e iso fainos máis dependentes e vulnerables”, recoñece María Victoria Navas, xefa de área da Subdirección Xeral de Medios de Produción Gandeira do Ministerio de Agricultura.

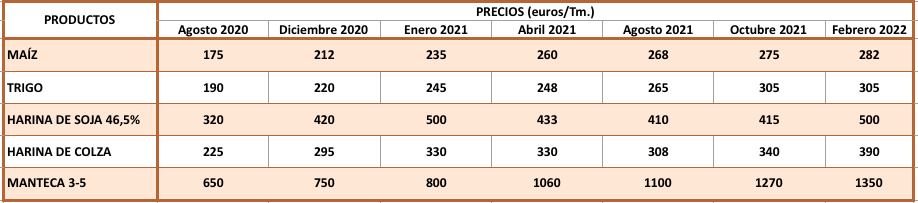

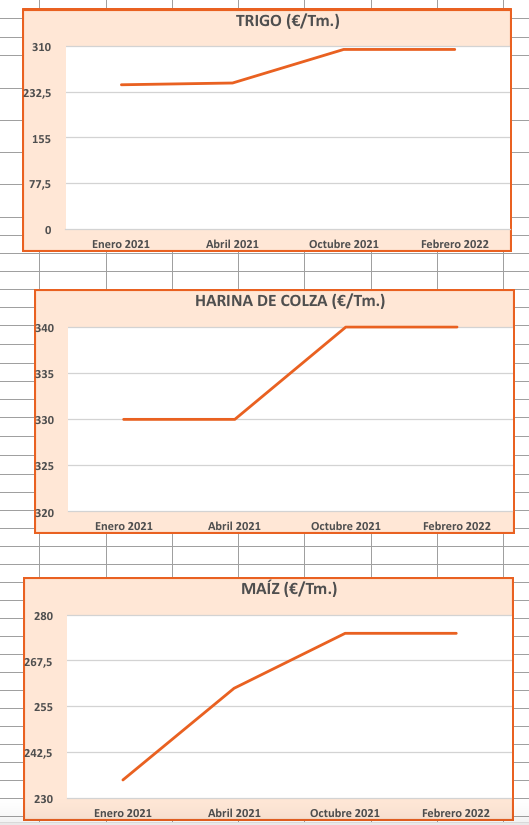

España é o principal produtor de pensos da UE e a súa alta dependencia da importación de materias primas fai ás empresas fabricantes de produtos para alimentación animal tremendamente vulnerables diante de subas bruscas como as que levan máis dun ano producíndose na cotización mundial de cereais como o millo, o trigo ou a cebada e de oleaxinosas como a soia ou a colza.

En España impórtase o 13% de trigo, o 50% de millo e o 100% da soia utilizados na fabricación de pensos

Aos portos españois chegan anualmente catro millóns de toneladas de soia procedentes de países como Brasil, Arxentina ou EEUU (delas 750.000 toneladas desembarcan nos portos galegos da Coruña, Marín e Vilagarcía). As importacións supoñen o 100% da soia utilizada na produción de pensos (en España, onde as condicións climáticas non son adecuadas para este cutivo, só se producen 3.200 toneladas en comunidades como Castela e León, Castela A Mancha e Estremadura, destinadas na súa totalidade a fabricación de bebidas de soia).

O peso da avicultura e o sector porcino

No global de pensos en España as oleaxinosas representan, dependendo da especie, entre o 15 e o 18%. O porcino e a avicultura teñen maiores necesidades proteicas que os ruminantes, polo que a importancia destes sectores (España exporta por exemplo o 52% do porcino que produce, que vai para países europeos como Francia ou países extracomunitarios como China) equivale a maior consumo e, por tanto, tamén maior importación de soia.

A produción anual de pensos en España pasou de 31,3 millóns de toneladas en 2015 aos 37,4 millóns de 2019, dos que o 10% (3,1 millóns) prodúcense en Galicia. Do total, 11,5 millóns destínanse a gando porcino (o 72% a cebo) e 4,5 millóns a aves (48% a avicultura de carne).

España é o primeiro produtor de pensos da UE e está entre os 10 principais fabricantes mundiais

“Antes usábanse máis as leguminosas, cando a produción non era tan intensiva, pero na actualidade canto máis penso se produce máis soia se consume. Houbo un período de tempo no que non se traballaba con tanta proteína, pero foise incrementando por efecto da competencia, pero non todo o que aparece etiquetado con máis proteína necesariamente é mellor. Na formulación habería que preguntarse se os niveis mínimos cos que estamos a traballar realmente non se poden reducir”, afirma María Victoria.

Normativa comunitaria de sostibilidade das importacións

A Unión Europea esixirá a partir de 2023 que a soia importada non proceda de zonas deforestadas

Despois dos cereais, a segunda fonte de proteínas en Europa está representada pola fariña de colza, soia e xirasol, que supoñen o 26% das fontes de proteína en pensos no conxunto da UE, onde o ano pasado se produciron 10,7 millóns de toneladas de colza, 1,1 millóns de toneladas de soia e 3,9 millóns de toneladas de xirasol. Con estas producións, a UE logra un nivel de autoabastecimiento do 79% de colza e un 52% de xirasol pero só dun 3% no caso da soia. Dos 34 millóns de toneladas de soia importadas anualmente pola UE, 13,5 proceden de Brasil, 7,2 de Arxentina, 8,5 de EEUU, 1,3 de Paraguai, 1,1 de Canadá e 0,7 de Ucraína.

A nivel europeo un terzo dos alimentos que consomen os animais de granxa son pensos

A Comisión Europea atópase en fase de elaboración nestes momentos de nova normativa en relación á importación de soia, que obrigará a maior trazabilidade aos fabricantes para garantir que esta materia prima non procede de zonas deforestadas para o seu cultivo. Espérase que o proceso de redacción da nova regulación europea vaia rápido e que o novo marco lexislativo se aprobe en 2023.

As autoridades comunitarias queren chegar a cadeas de abastecemento libres de deforestación. Estímase que na actualidade o 77% da soia importada non está xa ligada a deforestación pero quedaría pendente o 33% restante. A Unión Europea tenta dar resposta deste xeito a unha preocupación social cada vez maior que demanda decisións á comunidade internacional en prol do medio ambiente e o mantemento da biodiversidade no planeta. De feito, Nacións Unidas fixouse como obxectivo no seu Plan Estratéxico para os Bosques 2030 aumentar nun 3% a superficie boscosa mundial.

Un terzo da soia importada pola UE procede na actualidade de zonas deforestadas

Seguindo este obxectivo, desde a PAC búscase reducir a compra de materia prima internacional, incentivar a produción de cultivos proteicos en Europa e limitar o consumo extracomunitario a produtos de cadeas de subministración libres de deforestación.

Aumento da poboación mundial e sustentabilidade

O imparable crecemento da poboación mundial, que pasou de 2.000 millóns de habitantes en 1930 a 4.000 millóns en 1975, 5.300 millóns en 1990, 7.300 millóns en 2015 e seguirá aumentando exponencialmente, segundo as previsións da ONU, ata chegar aos 9.700 millóns en 2050 e os 11.200 millóns de persoas en 2100, está a incrementar as necesidades de alimentación, tanto humana como animal.

A FAO estima que o consumo de carne aumentará nun 76% para o ano 2050, duplicándose o consumo de carne de aves e incrementándose un 69% a de vaca e un 42% a de porco. Tamén se prevé un incremento no consumo de proteína láctea do 58%.

En base aos rendementos actuais e as necesidades en materias primas como a soia, satisfacer a demanda futura de alimentación animal requiriría de 280 millóns de hectáreas de terra adicional

O incremento das explotacións gandeiras e o aumento da necesidade de materias primas supón un aumento da superficie de cultivo e da necesidade de fertilizantes. Todo iso contribúe a aumentar as emisións de gases de efecto invernadoiro e á contaminación de acuíferos. Segundo os cálculos da ONU, o sector agrogandeiro será responsable en 2050 do 45% das emisións mundiais de gases de efecto invernadoiro, triplicando o 15% actual.

En base aos rendementos actuais e as necesidades en materias primas como a soia, satisfacer a demanda futura de alimentación animal requiriría de 280 millóns de hectáreas de terra adicional para poder pasar dos 360 millóns de toneladas de soia de produción en todo o mundo en 2020 aos 520 millóns toneladas en que se estiman as necesidades futuras.

Produtos proteicos estacionais

A Comisión Europea avoga por complementar a soia con outras fontes de proteína alternativas para reducir a dependencia da importación (o autoabastecimiento de fariña de soia na UE, por exemplo, é só do 3%). Entre outras posibilidades estarían outras materias primas de orixe vexetal, como os chícharos, veza, xeros, almortas ou algarrobas, que permitirían impulsar o cultivo na área de influencia de fabricación e consumo.

A política da UE nos últimos anos fixo que no mercado haxa xa chícharos, pero outras leguminosas como fabas ou altramuces son máis difíciles de atopar

A maiores destas materias primas proteaxinosas para a fabricación de pensos, cuxo cultivo está a ser impulsado desde Bruxelas e recollido nas axudas específicas do Plan Estratéxico da PAC 2023-2027 en España, a UE está a fomentar tamén a economía circular pola vía da utilización de subprodutos da industria agrícola na alimentación do gando.

O autoabastecimiento de fariña de soia na UE é só do 3%

O problema é que moitos destes subprodutos son estacionais e non se poden almacenar facilmente, polo que só se poderían empregar en zonas de proximidade. Por exemplo, o bagazo de cervexa, que é un produto cun contido en proteína de entre o 20 e o 30%, pode ser administrado na ración diaria a nivel de granxas de leite, pero é imposible metelo na fabricación de concentrados nunha fábrica de pensos polas propias características de humidade e facilidade de fermentación do produto.

Dentro dos subproductos da industria alimentaria atoparíase tamén a pulpa de tomate (cun contido proteico de entre o 18 e o 22%), a pulpa de mazá procedente da fabricación de sidra, a pulpa de remolacha ou o soluble de melaza condensada (mosto da fermentación aeróbica de melaza cunha proteína bruta do 44%) procedentes da industria azucreira, a fariña de galleta, os soros lácteos procedentes da fabricación de queixos e a torta de limón da industria química, aínda que fóra da pulpa de tomate e o soluble de melaza condensada son materias primas con baixos contidos proteicos (inferiores ao 10%).

O avance na industria dos biocombustibles abre a oportunidade de substituír a soia por torta de colza e DDG’s de millo e trigo procedentes das plantas de biodiésel e etanol

O avance da industria dos biocombustibles e a substitución paulatina do uso de combustibles fósiles por fontes renovables supón por un lado un novo elemento de competencia para a alimentación animal, pola utilización de determinadas materias primas e terras de cultivo destinadas a combustibles verdes (a Directiva europea sobre biocombustibles provocou, por exemplo, un aumento na produción de fariña de colza e fariña de xirasol e levou a procesar 6,5 millóns de toneladas de millo e 3,3 millóns de toneladas de trigo para producir biodiésel e etanol), pero ao mesmo tempo abre unha oportunidade para a utilización de subprodutos na alimentación do gando.

Unha tese doutoral presentada na Facultade de Veterinaria de Lugo no 2016 demostraba que se podería substituír en gran medida a torta de soia pola torta de colza (procedente das plantas de produción de biodiésel) e os DDG´s de trigo e de millo (procedentes das plantas de etanol), sen afectar o rendemento do vacún de leite e de carne.

En revisión o uso de PATs

Actualmente non está permitido na Unión Europea para a alimentación de gando a utilización de Proteínas Animais Transformadas (PATs), prohibidas en maio de 2001, a raíz do mal das vacas tolas, a través do Regulamento 999/2001 polo que se establecen disposicións para a prevención, control e erradicación de determinadas encefalopatías esponxiformes transmisibles.

Con todo, si que se permite a importación de produtos cárnicos e pesqueiros procedentes de animais alimentados con PATs derivadas de non ruminantes e a inclusión de proteínas derivadas de leite, ovos, xelatinas e proteínas hidrolizadas en todas as especies, así como as fariñas de peixe e de sangue de non ruminantes na alimentación de non ruminantes.

A reintrodución das proteínas animais, prohibidas a raíz do mal das vacas tolas, é vista como parte da solución aos actuais problemas de dependencia da soia

Pero a UE está a cambiar o seu criterio e nestes momentos está en revisión a normativa sobre uso de Feed Ban e PATs de non ruminantes para alimentación animal. A reintrodución das proteínas animais é vista como parte da solución aos actuais problemas de dependencia da soia. A partir de 2014 autorizáronse na acuicultura e a Comisión Europea estuda nestes momentos a posibilidade de dar luz verde á utilización de PATs de non ruminantes na alimentación de aves e porcos, evitando a alimentación con fariñas da mesma especie. Outra normativa en discusión desde hai anos na Unión Europea é a relativa aos transxénicos, aínda que certos países manteñen o seu veto aos Organismos Modificados Xeneticamente.

Axustar o contido en proteína das racións tendo en conta as necesidades dos animais

A maioría de empresas fabricantes de pensos consideran a soia un elemento estratéxico para a formulación de concentrados porque ten unha alta dixestibilidade e dispoñibilidade e un gran contido en aminoácidos, polo que se trataría dunha materia prima indispensable en determinadas especies animais, como os polos ou os porcos entre os 20 e os 30 quilos.

En porcos de máis de 70 quilos sería posible facer unha fórmula sen soia sen maiores incrementos de custos, substituíndoa por colza

Sen embargo, noutras fases de crecemento, ou noutras especies animais, sería posible facer unha fórmula sen soia sen maiores incrementos de custos. Por exemplo, o penso de acabado de porcos ten xa pouca soia e se se lle eliminara de todo non pasaría nada. Neste caso poderíase substituír por colza de orixe comunitario, procedente de países como Francia ou Polonia.

Para substituír a soia importada por sementes proteicas un dos desafíos é mellorar a súa dixestibilidade para obter un rendemento equivalente á fariña de soia de referencia. No caso do vacún de leite, por exemplo, isto podería lograrse con aportes extra de lisina, xa que a proteína da soia aporta un alto contido neste aminoácido esencial en vacas de alta produción.

En vacas de leite de alta produción se se elimina a soia habería que formular en base a aditivos para incrementar os niveis de lisina da ración; doutro xeito produciríase unha perda de leite por non cubrir os niveis de aminoácidos necesarios

No caso dos rumiantes, os aminoácidos son precisamente neste momento a pedra angular da formulación para poder baixar os niveis de proteína e de nitróxeno expulsado (só arredor do 25% da proteína inxerida pola vaca acaba convertida en proteína láctea, o resto non é aproveitada).

Polo tanto, poderíase facer penso con menores niveis de proteína en base á utilización destes aditivos, xa que mediante a suplementación con aminoácidos sería posible reducir a proteína bruta na ración mantendo a produción leiteira e mellorando a eficiencia de nitróxeno, con efectos positivos en aspectos engadidos como a fertilidade.

Os beneficios de reducir proteína

Reducir as porcentaxes de soia nalgúns pensos tería efectos beneficiosos, tanto desde o punto de vista medioambiental como da saúde dos propios animais aos que se alimenta. Por exemplo, coa redución da proteína en pitos ou porcos redúcense as emisións sen afectar ao crecemento e evítanse problemas sanitarios, xa que o exceso de proteína nestes animais xera unha serie de graxas e substancias tóxicas que poden dar lugar a enfermidades e problemas diarreicos polos efectos da proteína sobre a microbiota e a saúde intestinal.

A redución de proteína ten efectos beneficiosos na saúde dos animais, logrando diminuír as emisións sen afectar ao crecemento

Polo tanto, a redución da proteína nestes casos non só ten un efecto positivo sobre a sustentabilidade, senón que ten outras vantaxes que se logran sen prexudicar os parámetros produtivos dos animais. Baixar un punto a proteína bruta na formulación de pensos para porcos equivalería a aforrar un 3% de fariña de soia, é dicir, 119.000 hectáreas de superficie de cultivo.

O Real Decreto 306/2020 sobre normas básicas de ordenación das granxas porcinas intensivas establece a necesidade de reducir o contido de proteína bruta e unha alimentación multifase que se adapte aos requisitos nutricionais segundo a etapa de crecemento

A normativa española xa camiña nesta dirección da redución da porcentaxe de proteína nas racións e pensos. O Real Decreto 306/2020 sobre normas básicas de ordenación das granxas porcinas intensivas establece que “para reducir o nitróxeno total excretado e as emisións de amoníaco, así como as emisións de gases de efecto invernadoiro satisfacendo ao mesmo tempo as necesidades nutricionais dos animais, deberán utilizar unha estratexia nutricional e unha formulación de pensos que permitan reducir o contido de proteína bruta da alimentación, e administrar unha alimentación multifase dependendo dos diferentes requisitos nutricionais segundo a etapa produtiva”.

Apostar pola nutrición de precisión

A Comisión Europea está a fomentar a “nutrición de precisión”, adaptando máis os pensos a cada unha das fases de crecemento dos animais e axustando a alimentación ao ciclo produtivo e nivel de crecemento, modificando con rapidez as matrices de formulación para adecualas ás materias primas dispoñibles en cada momento.

Dentro deste concepto de nutrición de precisión inclúense sistemas de alimentación como os que se levan a cabo en explotacións leiteiras con muxido robotizado, xa que o robot suplementa o concentrado incluído na ración unifeed en función da produción de cada animal.

É perfectamente factible formular para vacas de alta produción de leite sen soia

Neste caso, o do vacún de leite, un estudo realizado hai uns anos polo CIAM concluía que para vacas leiteiras con medias de 30 litros de produción poderíanse facer racións sen torta de soia sen afectar significativamente a parámetros produtivos.

Redución da contaminación

As emisións de amoníaco (NH3) da gandería constitúen, ademais dunha perda económica para o gandeiro, un dano ao medio ambiente pola contaminación do aire, os chans e as augas e un dano para a saúde. En 2018, as emisións de NH3 agrícola na Unión Europea ascenderon a 3.849.000 toneladas, o que representa ao redor do 92% do total das emisións de NH3 na UE. As maiores porcentaxes de emisións de NH3 provintes do sector agropecuario atópanse en Irlanda (99%), Polonia (97%), Alemaña (95%) e Francia (94%), mentres que, no outro extremo, Portugal mostra a cota máis baixa da UE (79%). En España, esta contribución sitúase en algo máis do 90%.

As emisións de NH3 agrícola na Unión Europea ascenden a 3.849.000 toneladas, o que representa ao redor do 92% do total das emisións de NH3 na UE

E é que a agricultura e a gandería son responsables en España do 91% das emisións de amoníaco, sobre todo o sector porcino, o principal emisor deste gas contaminante en España. Dentro do sector gandeiro, a xestión de estercos na explotación destaca pola súa importante contribución ás emisións de amoníaco, sendo responsable de case a metade (máis do 45%) das emisións totais de NH3 por parte do sector agropecuario.

Segundo a Directiva NEC, España debe reducir as emisións de amoníaco un 3% en 2020 e un 16% en 2030 en comparación con 2005

Para atallar este problema, Bruxelas, a través do Protocolo de Gotemburgo, estableceu un réxime de teitos nacionais, ou cotas de emisións de amoníaco. A Directiva (UE) 2016/2284 de Teitos Nacionais de Emisión (NECD, nas súas siglas en inglés), relativa á redución das emisións de determinados contaminantes atmosféricos, en concreto, dióxido de xofre (SO2), óxidos de nitróxeno (NOx), compostos orgánicos volátiles non metánicos (COVNM), amoníaco (NH3) e partículas finas (PM2,5), impón a elaboración, adopción e aplicación, a cada Estado membro, de programas nacionais de control da contaminación atmosférica e o seguimento das emisións e os seus efectos.

Para o conxunto da UE o obxectivo de redución de emisións de NH3 sitúase nun 6% para o período 2020-2029 e nun 19% a partir de 2030

En aplicación da Directiva de Teitos Nacionais de Emisión (NECD 2016), España enfróntase ao reto de reducir as emisións de NH3 nun 3% para o período 2020-2029 e nun 16% a partir de 2030. Para o conxunto da UE, a porcentaxe media de redución de emisións de NH3 sitúase nun 6% para o período 2020-2029 e nun 19% a partir de 2030.

Co fin de cumprir os compromisos nacionais de redución de emisións e evitar as sancións de Bruxelas, o Goberno español aprobou en 2019 o Programa Nacional de Control da Contaminación Atmosférica, que fixa prioridades, obxectivos e medidas para os distintos sectores, entre eles a agricultura e a gandería. Deseñado para o horizonte 2020-2030, inclúe un catálogo de 50 medidas agrupadas en 8 paquetes sectoriais: mix enerxético; transporte; industria; eficiencia enerxética en vivendas, comercios e oficinas; residuos; agricultura; restos de poda e gandería.

O Programa Nacional de Control da Contaminación Atmosférica obriga a axustar o contido en proteína bruta da alimentación en función das necesidades dos animais

Entre outras medidas, inclúese a alimentación multifase en todas as especies gandeiras e o axuste do contido en proteína bruta tendo en conta as necesidades dos animais, medidas de xestión de estercos, como a evacuación frecuente do esterco almacenado no lugar de cría dos animais e a incorporación de medidas de redución de emisións de amoníaco en establos e granxas de nova construción para gando bovino, porcino e avícola ou en obras de ampliación ou modificación das instalacións existentes.

En España destacan como sectores cunha alta emisión de NH3 a fertilización con fertilizantes nitrogenados sintéticos e as provintes da gandería porcina

España recibiu notificación por parte da Comisión sobre a posible apertura dun procedemento de infracción por incumprimento da Directiva sobre Teitos Nacionais de Emisión respecto a as emisións de amoníaco, xa que se revela como un dos Estados membros cunha maior emisión de NH3 por proteína producida e onde os niveis de emisión de NH3 superan os límites establecidos na normativa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}