Non houbo tregua para as ganderías co novo ano. O incremento de prezos que experimentaron a nivel mundial as materias primas, entre elas os cereais, trasladouse tamén aos pensos de alimentación nos últimos meses, incrementando os custos de produción nas ganderías, en especial nas granxas en intensivo e cunha maior demanda de forraxes e penso.

“As subidas deste último ano non fan máis que sumarse ás do período 2020/2021 no que xa se produciron fortes incrementos no mercado de materias primas para alimentación animal, aumentando exponencialmente os custos vinculados a estas compras de insumos”, valora Bruno Beade, director da

Asociación Galega de Fabricantes de Alimentos Compostos (Agafac).

“Hai moita volatilidade no mercado dos cereais e prevese que os prezos se manteñan elevados durante o resto do ano”, Iván Álvarez, broker do mercado de cereais

Tampouco parece haber perspectivas de que os mercados se estabilicen a curto prazo e menos aínda de recuperar os valores manexados antes da pandemia. “Hai moita volatilidade no mercado dos cereais, do mesmo xeito que no resto de materias primas a nivel mundial, e prevese que os prezos se manteñan elevados durante o resto do ano, xa que hai unha inflación moi forte en materia primas”, sinala Iván Álvarez, experto nos mercados de materias primas e cofundador da firma

Asegrain Asesoría de Granos, firma especializada na intermediación no mercado de cereais.

Os cereais máis cotizados

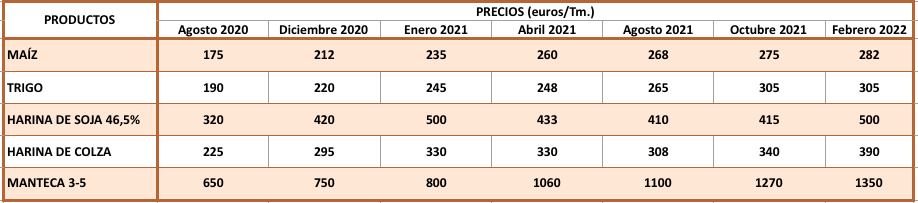

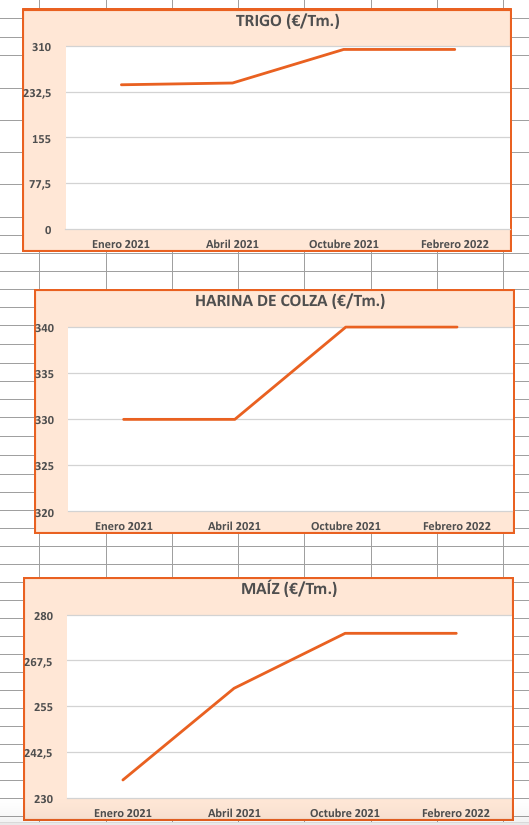

Desde xaneiro do ano 2021 o prezo das principais materias primas coas que se elaboran os concentrados en Galicia non parou de subir nos portos, principal vía de entrada dos insumos, así como nas bolsas e lonxas agroalimentarias. Segundo datos do Ministerio de Agricultura Pesca e Alimentación (MAPA), o incremento dos prezos das materias primas en España durante 2021 foi dun 22,10% no caso do millo, un 26,32% no trigo, un 31,47% no caso da cebada ou un 21% na fariña de soia.

Evolución dos prezos dos cereais no último ano. // Fonte Agafac.

No caso do millo, pasou de pagar 235 euros a comezos do ano pasado a superar os 280 euros esta mesma semana. “Estamos a experimentar incrementos de máis de 47 euros por tonelada no caso do millo, o que significa unha subida de máis do 20% no último ano”, indican desde Agafac.

“O trigo foi o catalizador das subidas do resto de cereais, cun acusado efecto de arrastre en cebadas e millos”: José Manuel Álvarez, secretario xeral de Accoe

Na

Asociación de Comercio de Cereais e Oleaginosas de España ( Accoe), sinalan que ata o de agora, os grandes protagonistas da campaña foron os trigos, tanto o brando, como o duro, alcanzando as súas cotizacións máximas históricas. “O trigo foi o catalizador das subidas do resto de cereais, cun acusado efecto de arrastre en cebadas e millos”, apunta José Manuel Álvarez, secretario xeral de Accoe. O trigo experimentou unha subida de 60 euros por tonelada, un incremento do 24% con respecto de xaneiro de 2021.

Nas últimas semanas volvéronse rexistrar subidas no prezo da fariña de soia, esencial nas formulacións para pitos e vacas de leite e que é necesario importar na súa totalidade. Así, a fariña de soia do tipo 46,5% está a pagarse a 500 euros por tonelada, cando o seu prezo se situaba en 321 euros por tonelada en agosto de 2020, segundo os datos facilitados por Agafac.

Evolución no último ano dalgúns dos cereais empregados para a elaboración de pensos de alimentación do gando. // Fonte Agafac.

O incremento dos prezos do penso

O incremento dos prezos do cereal trasladouse ás granxas coas subidas nos pensos. O sector de fabricantes de pensos, do mesmo xeito que outros sectores, experimentou o aumento das materias primas que se traduciron nunha subida dos prezos de custo. “A situación actual é de preocupación polo elevado prezo dos custos de produción, tanto a nivel de materias primas como doutras subministracións como a enerxía, os bens intermedios e subministracións, o gasóleo, a enerxía, plásticos...”, apuntan desde Agafac.

Preocupa que as ganderías de novo sufran o incremento de custos sen poder trasladalos á cadea, o que afogaría ao sector gandeiro

Ante esta situación preocupa que as ganderías de novo sufran o incremento de custos sen poder trasladalos á cadea, o que afogaría ao sector gandeiro. “Preocúpanos que os nosos clientes gandeiros, aos que lle soben tamén todos os seus custos de produción, non poidan trasladar estes incrementos ao longo da cadea alimentaria, en cumprimento lóxico das leis de mercado e en cumprimento legal de Lei da Cadea Alimentaria”, indican en Agafac.

“A gran oferta de fabricantes de penso en Galicia fai que o noso mercado sexa o máis competitivo posible": Bruno Beade, director Agafac

Aínda que o prezo dos cereais leva máis dun ano á alza, as subidas directas no prezo do penso ás ganderías foise realizando de forma paulatina en Galicia. “A gran oferta de fabricantes da nosa comunidade autónoma fai que o noso mercado sexa o máis competitivo posible, e é por iso que en función das compras programadas polos diferentes fabricantes a oferta en prezos foi competitiva, pero o mercado de materias primas é o mesmo para todos, e unha vez finalizan os contratos de compra hai que volver comprar irremediablemente nun mercado de tendencia alcista, polo que finalmente acábanse subindo os prezos en todo o sector”, concreta Bruno Beade.

As causas da suba dos cereais

Do mesmo xeito que no resto de materias primas, a pandemia global polo Covid-19 serviu como detonante para o incremento dos prezos dos cereais. Ademais houbo outros condicionantes que levaron a esta situación. “As taxas á exportación impostas nun dos maiores produtores mundiais, Rusia; o incremento de prezos de fretes e pola crise enerxética, que á súa vez provocou unha subida sen precedentes dos insumos agrícolas son algunhas das causas detrás deste incremento dos prezos dos cereais”, explica José Manuel Álvarez, secretario xeral de Accoe.

Desde Agafac sinalan outros factores que tamén contribuíron á alza dos cereais como a fortaleza do dólar fronte ao euro ou a tendencia alcista doutras materias primas como os aceites vexetais.

As taxas ás exportacións, o incremento dos custes dos transportes, a crise enerxética ou a baixada de rendementos das colleitas son algunhas das causas da suba dos cereais

Ademais, no caso dos cereais, as propias condicións meteorolóxicas e as previsións de malas colleitas motivan importantes variacións nos prezos. “Desde decembro do ano pasado, onde xa viñamos de prezos elevados, houbo un repunte de produtos como a soia e o millo, provocado principalmente polas condicións meteorolóxicas adversas no hemisferio sur, sobre todo en Brasil e Arxentina onde as producións estimadas viñéronse abaixo. As perspectivas iniciais fallaron e as previsións actuais son peores por falta de choiva nestas rexións, xerando a baixada de rendementos de produción esperados inicialmente”, detallan desde Agafac.

Perspectivas para os próximos meses

No sector non se aprecian polo momento indicios de que a situación poida estabilizarse e máis difícil parece que a curto prazo poida lograr reverterse. Así é que o sector dos fabricantes de pensos mantense expectante ante a evolución da produción mundial de materias primas que pode ter novas consecuencias nos prezos.

“Para o primeiro semestre do ano a situación está certamente complicada, aínda que esperamos que se suavice un pouco se finalmente as estimacións previstas para Brasil e Arxentina non se cumprisen ou se rebaixasen, relaxando os prezos para o segundo”, valora Beade.

España precisa importar máis dun terzo dos cereais necesarios para cubrir a produción nacional de pensos compostos

Cabe ter presente que España é un país cunha produción cerealista irregular, oscilante en dentes de serra, o que tamén influirá nas necesidades de importación de cereais. “Levamos dúas campañas seguidas moi boas, con producións superiores aos 24 millóns de toneladas, aínda que a nosa media está arredor dos 20 millóns”, concretan desde a asociación cerealista Accoe. Cunhas necesidades de cereal de entre 35 e 37 millóns de toneladas, España precisa importar máis dun terzo dos cereais necesarios para cubrir a produción nacional de pensos compostos.

Outro dos factores que está a motivar novas subidas nesta últimas semana e mesmo podería xera un maior incremento dos prezos dos cereais é a ameaza do conflito bélico entre Ucraína e Rusia. “Estamos nunha situación de calma tensa. España é un país moi deficitario en cereais polo que depende enormemente de que o fluxo mundial dos mesmos estea ben engraxado e en orde”, valoran desde Accoe.

A ameaza de guerra en Ucraína, un dos principais mercados de cereal de España, podería supoñer unha suba aínda maior do millo

Así, xa se dispararon prezos de produtos procedentes deste mercado como o trigo, a colza ou o xirasol. “A situación de crise prebélica Rusia-OTAN afectou de maneira sensible ao mercado interior porque adquirimos en Ucraína entre 28 % e o 30 % das nosas importacións de millo e o 60 % das de xirasol, polo que o conflito está tensionando a oferta e o custo das materias primas”, sinala José Manuel Álvarez, secretario xeral de Accoe.

Polo momento, a subministración de cereal desta zona funciona con normalidade, pero se empeora pode resultar dramático para o sector da alimentación animal e, polo tanto, a propia cadea da alimentación humana.

A situación podería mesmo resultar máis tensa se as previsións de colleita ven ameazadas por fenómenos atmosféricos nas principais rexións produtoras de cereal. Ademais, o incremento dos custos de produción de insumos como os fertilizantes podería motivar que os cerealistas optasen por sementar cereais con menos necesidade de abonado, como o xirasol en lugar do millo ou a soia, o que provocaría que se reduciría a superficie mundial sementada destes cereais e a produción, aínda que se lograsen boas colleitas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}