Galego

Galego

Tralo vertixinoso incremento de prezos do leite en orixe vivido na segunda metade de 2022, a incerteza é máxima no mercado lácteo internacional para este 2023. Os produtores temen un descenso de prezos na primavera que faga desaparecer a súa actual rendibilidade nun momento de mantemento de altos custos de produción; mentres as industrias debátense entre a necesidade de garantir a súa subministración, debido á caída da produción, e uns prezos elevados que reducen as súas marxes de beneficio.

Uns e outros son vítimas dunha situación de alta volatilidade que podería aínda manterse no tempo, segundo os analistas do IFCN (International Farm Comparison Network), unha das entidades de referencia a nivel internacional sobre o mercado lácteo, que prognostica unha importante caída de prezos ata a contorna dos 45-50 centavos de dólar (41-46 céntimos de euro) por litro.

Os prezos van decrecer e camiñamos en dirección á marxe cero para os produtores

Philipp Goetz, analista de IFCN, prevé dous posibles escenarios para este ano: unha “aterraxe suave” no novo nivel de prezo medio de 45-50 dólares por 100 kg, ou unha “montaña rusa” como a vivida entre 2013 e 2016, con prezos por baixo de 30 dólares en 2023 e unha recuperación en 2024. “O máis probable é o escenario 1”, indica, “pero os prezos van decrecer e camiñamos en dirección á marxe cero para os produtores”, advirte.

Caída no prezo dos produtos lácteos

Philipp destaca que “os prezos en orixe nos distintos países seguen a tendencia das cotizacións internacionais dos produtos lácteos industriais pero cun certo retraso” e explica que os prezos dos principais produtos, como a manteiga ou o leite en po levan xa meses descendendo, tanto en Europa como noutros mercados de referencia.

A estabilidade fora a tónica xeral nas cotizacións entre 2017 e 2021

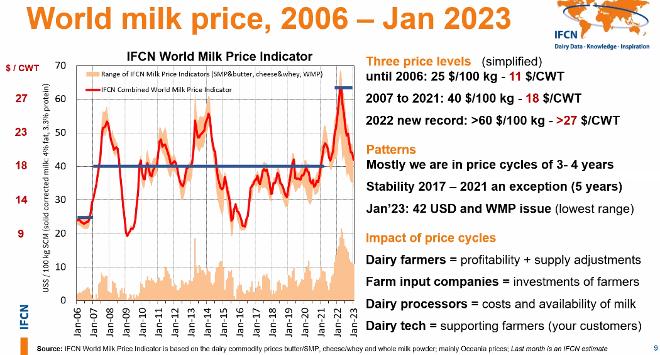

A volta á inestabilidade nas cotizacións lácteas internacionais, que pasaran un período de 5 anos de calma, entre 2017 e 2021, devolve o mercado a un escenario incerto. “Analizando o comportamento do mercado desde 2006 vemos un patrón que se repite: na maioría dos casos temos ciclos de prezos de 3 ou 4 anos; a estabilidade vivida entre 2017 e 2021 é unha excepción”, explica o analista do IFCN.

O índice de prezos IFCN alcanzou o seu récord en abril de 2022 con de 63 dólares

O indicador mundial combinado de prezos do leite do IFCN baséase na media ponderada de 3 indicadores mundiais: SMP e manteiga (32%), queixo e soro de leite (51%), e WMP (17%). O prezo medio dos últimos 15 anos (40 dólares) foi amplamente superado en 2022, cun pico nas cotizacións na primavera, alcanzando un novo récord de 63 dólares en abril de 2022, principalmente debido á escaseza na subministración mundial de leite e ao firme crecemento da demanda.

O comercio internacional desacelerouse debido á baixa dispoñibilidade nos principais exportadores netos

Pero esta situación reverteuse a medida que aumentaron as presións inflacionarias, o que levou a unha lixeira diminución da demanda, que fixo descender rapidamente as cotizacións ata os actuais 42 dólares por cada 100 kg.

Descenso no prezo en orixe

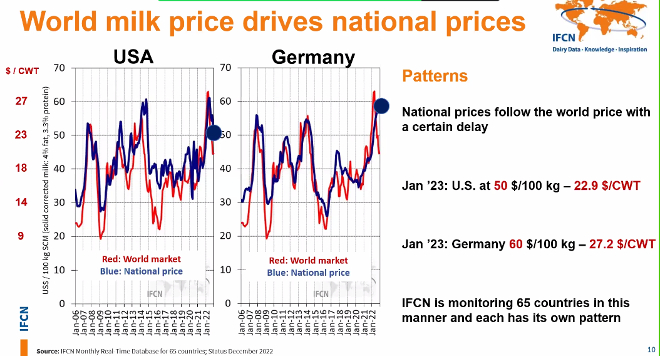

O descenso nas cotizacións mundiais no último tramo do ano 2022 arrastrou xa á baixa os prezos en orixe en EEUU, situados este mes de xaneiro ao redor dos 50 dólares (46 euros), tras tocar teito en 2022 situándose por enriba dos 60 dólares (55 euros), un nivel lixeiramente superior ao alcanzado en 2013-2014, cando os prezos pagados ás granxas de EEUU tamén viviran momentos altos para caer posteriormente en picado no 2014.

En EEUU os prezos descenderon xa desde os 60 dólares ata os 46 neste mes de xaneiro e espérase unha corrección similar en Europa nos próximos meses

En Europa, con todo, debido a unha notable caída na produción, os prezos no campo mantéñense de momento en cifras récord, con niveis superiores aos 55 céntimos nos principais países produtores neste mes de xaneiro. É o caso de Alemaña, primeiro produtor de leite da UE, aínda que o analista do IFCN espera unha corrección á baixa nos próximos meses, seguindo a senda do sucedido xa en EEUU.

Freo no aumento da produción de leite

En canto á produción de leite, “en xeral espérase que a produción mundial se manteña”, prognostica o IFCN. “O alto custo de alimentación levou a unha diminución na produción de leite pero o prezo animou a súa recuperación”, explica Philipp.

A incerteza e as baixas taxas de crecemento da oferta de leite a nivel mundial mantéñense polo momento

A evolución prevista para 2023 depende da rexión. “Nos últimos 3 meses, a rendibilidade dos agricultores na UE aumentou a medida que teñen niveis de prezos récord, e é por iso que a produción de leite nos países da UE tamén se está recuperando”, indica.

Na UE a produción está a recuperarse debido aos niveis de prezo récord actuais

Os riscos dun incremento na produción incidirían nunha caída de prezos acelerada, como sucedeu na anterior crise láctea. “Houbo varios factores que afectaron á montaña rusa de prezos vivida en 2016-2017. Un deles foi que os altos prezos vividos en 2013-2014 levaron a un enorme aumento da produción e produciuse un exceso de oferta no mercado”, lembra.

Os pensos manteranse altos

Aínda que o incremento de prezos vivido nos últimos meses produciu un desafogo nas explotacións, Philipp asegura que a rendibilidade das granxas estaría comprometida en caso dunha baixada de prezos, debido ao aumento dos custos de produción (pensos, enerxía) en 2022 e o seu previsible mantemento en niveis elevados en 2023.

“Os prezos dos pensos manteranse nun nivel acelerado debido aos altos custos dos insumos (fertilizantes, prezos da enerxía), así como a eventos adversos como as consecuencias climatolóxicas do fenómeno La Niña, que afecta á produción en América Latina e Oceanía”, asegura.

A rendibilidade das granxas verase espremida como en anos anteriores

“Os custos na granxa na maioría dos casos aumentaron máis rápido que os prezos do leite e é por iso que a rendibilidade das explotacións na maioría dos casos diminuíu ou é dalgunha maneira similar en comparación con anos anteriores. Sempre depende do tipo de granxa e cal sexa o sistema de produción, pero en xeral, a rendibilidade das explotacións verase espremida como en anos anteriores”, afirma.

“A rendibilidade para os agricultores vese reducida e é por iso que a produción de leite tamén se está contraendo, con taxas de crecemento ano tras ano negativas ou estables na maioría dos países que estamos monitoreando. O aforro de custos, así como o aumento da eficiencia son os factores clave para obter ganancias hoxe en día”, defende.

Aumento da demanda china

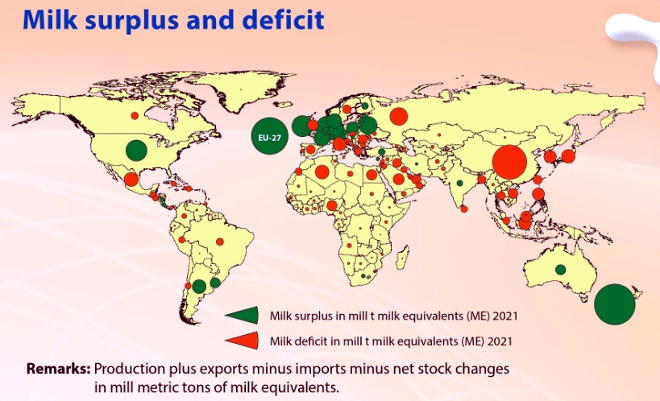

Países exportadores e importadores de leite e produtos lácteos no mundo

China, principal importador de produtos lácteos a nivel internacional, é un factor clave en si mesmo, capaz de condicionar a evolución do mercado lácteo mundial. O fin dos confinamentos e das políticas de covid cero no país asiático poderían tirar de novo das importacións.

“A apertura de China á vida normal novamente é un bo sinal para o mercado, xa que a demanda de restaurantes podería aumentar a medida que as persoas comezan outra vez para saír e a facer a súa vida. Pode tardar uns 2-3 meses, pero esperamos que China volva ao mercado e isto tamén impulsará a evolución dos prezos en 2023”, asegura Philipp.

China volverá ao mercado en 2 ou 3 meses e iso impulsará a evolución de prezos en 2023

Na parte negativa da balanza situaríase o descenso de poboación, un factor de preocupación de fronte ao futuro. “A demanda verase afectada xa que a poboación chinesa minguou en 2022 por primeira vez en décadas e podería darse de novo unha diminución en 2023”, teme.

Países en desenvolvemento

China acapara boa parte das importacións mundiais de leite e outros produtos lácteos, aínda que a demanda está a aumentar tamén noutros países en desenvolvemento. “As importacións serán máis importantes neses países e o máis probable é que o prezo do leite tamén aumente porque en moitos deles existe a necesidade de estimular a produción nacional de leite. As políticas que apostan por manter baixo de forma artificial o prezo, en función das estratexias e os plans de desenvolvemento dos gobernos, non son sostibles para o comportamento investidor das empresas estranxeiras e para formalizar o mercado lácteo que sería necesario para satisfacer a crecente demanda de produtos lácteos neses países”, asegura Philipp.

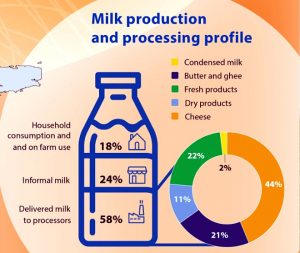

Só o 58% da produción mundial de leite entrégase ás industrias lácteas pero as proporcións de leite entregado ás industrias lácteas procesadoras varían notablemente entre países. De feito, máis da metade do leite transformado pola industria láctea no mundo é producida por só 7 países: EEUU, UE, China, Brasil, Arxentina, Nova Zelandia e Australia. Mentres, o comercio informal segue desempeñando un papel importante, sobre todo nos países en vía de desenvolvemento.

O incremento da produción nestes países en desenvolvemento é imprescindible para garantir a súa subministración presente e futura, aínda máis nun escenario como o actual de freo no aumento de produción dos principais países.

Vemos marxes reducidas que conducen a unha desaceleración no crecemento da produción nos principais países exportadores

“Polo lado da oferta, vemos marxes reducidas que conducen a un menor crecemento da produción de leite en comparación con anos anteriores, cunha desaceleración esperada no crecemento da produción dos principais exportadores”, indica Philipp.

Efecto da inflación

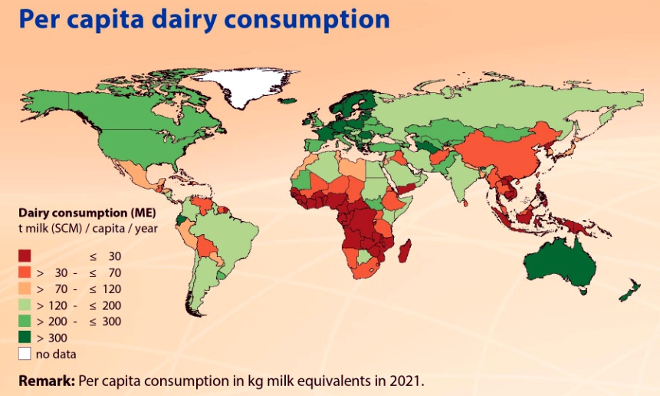

Consumo per cápita de leite por países

O consumo per cápita de leite a nivel mundial sitúase de media en 123 kg por persoa ao ano, aínda que hai notables diferenzas entre as distintas rexións. Os países do centro e norte de Europa, así como Australia e Nova Zelandia sitúanse á cabeza, cun consumo medio de máis de 300 kg.

“A onda de inflación non só inflúe na toma de decisións dos consumidores, senón que tamén provoca que os agricultores reduzan os seus investimentos. O rápido aumento dos prezos dos fertilizantes, a enerxía, os salarios, os materiais de construción, etc. está a exercer presión sobre as marxes de beneficio das explotacións leiteiras. Para que o sector se recupere, será importante que os custos dos insumos non consuman os ingresos agrícolas adicionais dos prezos do leite, aínda bastante favorables”, asegura IFCN.

En 2022, observouse unha diminución continua no crecemento da produción cunha lixeira recuperación a nivel mundial a finais de ano

O custo de produción de leite aumentou un 9% en media en 2021, principalmente afectado por un aumento nos prezos dos pensos. “Isto provocou que moitos países visen limitada a súa produción nacional”, explica. A subministración de leite comezou a diminuír mensualmente desde setembro de 2021, aumentando a competencia polo leite cru entre os procesadores de lácteos. Este desequilibrio na oferta e a demanda, xunto cos altos custos, aumentou o prezo mundial do leite nun 23% en 2021 e levou o mercado a máximos históricos en 2022.

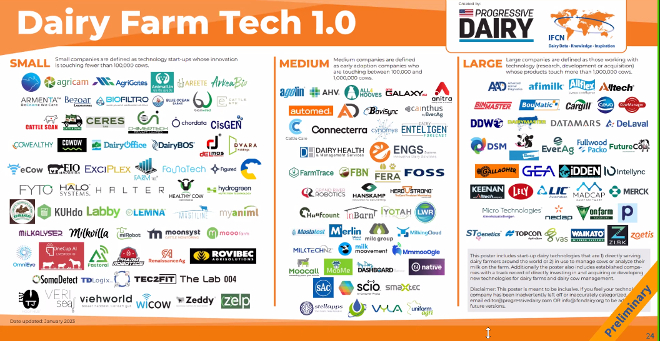

Tecnoloxía ao servizo da produción láctea

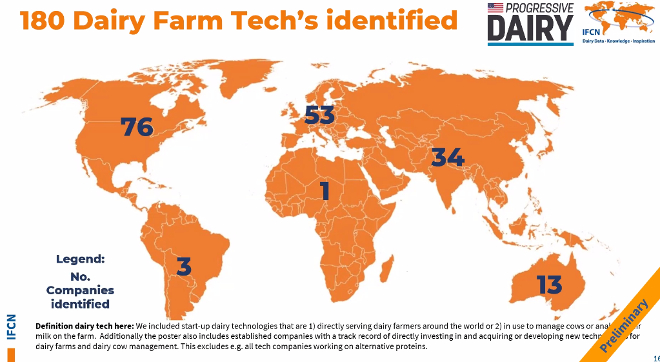

A dixitalización está a avanzar a pasos axigantados nos últimos anos na produción de leite. Segundo a análise realizada por IFCN, existen un total de 181 empresas a día de hoxe que ofrecen ás granxas distintos tipos de tecnoloxías aplicadas á produción láctea.

No mapa mundial de tecnoloxía láctea aparecen grandes multinacionais, pero tamén pequenas compañías e empresas emerxentes que se abren paso. Do total das 181 empresas identificadas, 62 son start ups ou pequenas compañías con menos de 100.000 vacas monitorizadas; 42 empresas serían de tamaño medio, entre 100.000 e 1 millón de vacas; e 37 serían grandes compañías con máis dun millón de vacas en carteira.

Dáse unha repartición desigual das empresas tecnolóxicas, con claro dominio de EEUU e a UE

A maioría das empresas de tecnoloxía láctea, focalízanse na monitorización e manexo do gando, dando información sobre distintos aspectos produtivos e de saúde dos animais. A metade son empresas de software, un 20% achegan solucións de automatización e outro 15% de sensorización ás granxas.

Tras centrarse ata o de agora en muxido, alimentación e saúde, os aspectos ambientais como a pegada de carbono e a xestión da auga serán os próximos grandes retos das explotacións leiteiras e aos que estas tecnoloxías prestarán apoio.

A propiedade e o intercambio de datos son problemas importantes. Este é o desafío para a próxima década

“A propiedade e o intercambio de datos son problemas importantes. Este é o desafío para a próxima década”, afirma Walt Cooley, analista de IFCN e autor deste primeiro mapeo de tecnoloxía láctea.

Segundo a súa estimación, as explotacións lácteas investiron un total de 24 billóns de dólares entre 2015 e 2020 (só en 2020, 7,9 billóns), dos cales máis dun billón estaría relacionado coa introdución de tecnoloxías e dixitalización, un mercado en constante crecemento.