Galego

Galego

Nos últimos meses os prezos de cereais básicos para a alimentación do gando como o millo, a soia ou mesmo o trigo disparáronse. O mercado mundial está a responder con importantes subas á elevada demanda de cereais de potencias como China, que se atopa en plena recuperación tanto da pandemia do Covid-19 como da crise da Peste Porcina Africana (PPA) que arrastraba.

As previsións de colleita tamén están a ser determinantes para marcar o prezo dos cereais e algúns países comezaron a establecer xa aranceis ás súas exportacións. Todo iso está a elevar a demanda e os prezos dos principais cereais a valores históricos. Fabricantes de pensos e produtores alertan xa das dificultades que terán os gandeiros se o incremento dos prezos de alimentación e por tanto dos custos de produción, non se traslada e compensa no resto da cadea.

A falta de stocks mundiais, a caída da produción polas secas e a alta demanda de países como China están a motivar a suba dos prezos

“Nas últimas semanas viuse un incremento dos prezos, sobre todo do millo, derivado tanto da caída das producións de cultivo de Brasil, por mor da seca, como da falta de stocks mundiais”, explica Bruno Beade, director da Asociación Galega de Fabricantes de Alimentos Compostos (Agafac). “A situación é agora moito máis complicada do que era en decembro, cando comezou a notarse un incremento dos prezos e da demanda, pois a seca agudizou esta situación”, detalla.

Alta demanda de millo

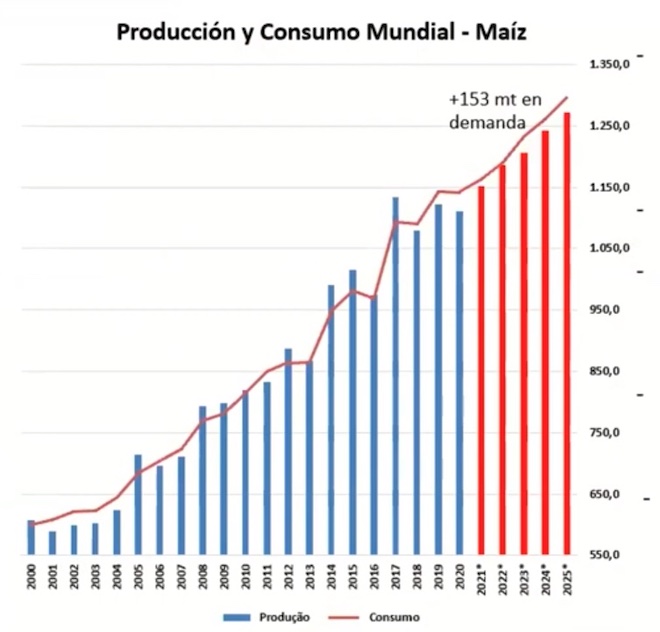

O millo está a ser determinante nesta escalada de prezos. Aínda que a produción de millo a nivel mundial é crecente, tamén aumentou a demanda, o que se traduciu en prezos á alza que arrastran a outros cultivos, como o trigo. “Cun consumo que crece, pero cunha produción que non está a crecer ao mesmo ritmo, os stocks finais a nivel mundial están a baixar e isto deriva en prezos á alza”, apunta Joaquim Azpiroz, analista e consultor da Safras e Mercados, plataforma especializada en analizar as materias primas agrogandeiras..

Evolución da produción e consumo de millo no mundo nos últimos 20 anos e previsións para as próximas campañas. // Fonte. Safras e Mercados.

China é un dos principais compradores de millo. O xigante asiático atópase en plena fase de crecemento e recuperación. De feito, foi a economía que experimentou un maior crecemento en 2020, aínda que este fose o máis baixo desde 1976 para o país. “O crecemento da economía chinesa marca tamén un cambio nos hábitos de consumo, cara a un maior consumo de carne e unha maior utilización de millo, soia e trigo para alimentación dos seus animais”, argumenta Azpiroz.

A este crecemento súmase a recuperación do sector porcino tras a crise da Peste Porcina Africana, que reduciu a produción de carne de porco a un mínimo de 38 millóns de toneladas de carne en 2020. “Ao recuperar a súa matriz porcina, China está moi ávida tanto de millo como de soia”, detalla Azpiroz. De feito, Goldman Sachs, un dos grupos de banca de investimento e valores máis grande do mundo, asegura que China importará 33 millóns de toneladas este ano e 55 millóns de toneladas en 2023 para atender o seu consumo interno.

“Cando aínda faltan 4 meses para o fin da campaña en EEUU xa se comercializou o 98% do millo, unha porcentaxe moi alta que leva a unha suba dos prezos” (Joaquim Azpiroz, analista de Safras e Mercados)

O millo está a experimentar tamén unha crecente demanda para a produción de etanol en países como Brasil, China ou Estados Unidos, onde a administración de Biden está a apostar por impulsar este tipo de industrias verdes, o que apunta a un incremento da demanda interna. “EEUU conta cun volume de produción moi próxima ao consumo interno, o que non deixa moita marxe a atender a demanda de China, o que se traduce en menores stocks desde 2014 e iso está impulsando unha suba dos prezos”, concreta o analista. “Restando 4 meses para o fin da campaña en EEUU xa se comercializou o 98% do millo, unha porcentaxe moi alta que claramente presiona sobre os prezos en Chicago, que son de referencia global”, indica Azpiroz. Así, a comenzos de maio, o prezo situábase xa por encima dos 250 dólares por tonelada.

As secas das últimas semanas en Brasil, na recta final da campaña sumadas á sementeira tardía polas choivas, está a deixar rendementos máis baixos do cultivo. Cabe lembrar que o 43% do millo sementado en Brasil, segundo datos de Safras e Mercados, fíxose fóra da época recomendada, o que deixa unha diminución importante na produción. Na Arxentina, estímase que a produción se sitúe nos 49,2 millóns de toneladas, aínda que unha redución podería contribuír a unha maior suba dos prezos. “En Estados Unidos as previsións tamén apuntan a unha caída da produción o que contribúe a ese incremento dos prezos”, sinalan desde Agafac.

O trigo, baixo o ronsel do millo

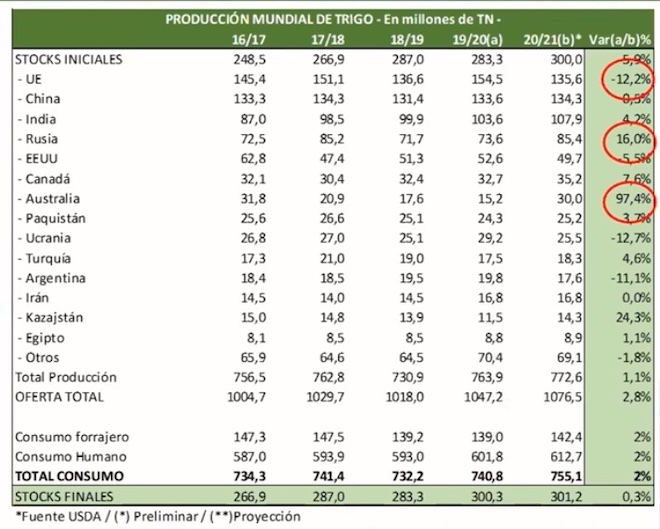

A crecente demanda de millo e a escalada de prezos tamén se traslada a outros cereais como o trigo, que experimentou unha importante demanda e crecemento. A campaña 2020-2021 deixará unha produción mundial aproximada de 760 millóns de toneladas de trigo, situándose Rusia como principal exportador. Nesta campaña, Europa deixa de ser un dos principais produtores do cereal debido á caída de ao redor dun 12% da produción de trigo en Francia.

A produción de trigo de Europa reduciuse nesta campaña un 12%.

Do mesmo xeito que co millo, China é un dos maiores importadores de trigo. “Dados os altos custos do millo, China decidiu cambiar a unha importación de trigo para alimentar aos seus animais”, explica Azpiroz. O xigante asiático conta cunha produción de 134 millóns de toneladas e un consumo que se aproxima aos 150 millóns de toneladas, con este déficit entre produción e consumo optou por asegurar os stocks do cereal. Pasou de ter o 34% dos stocks de trigo a contar nesta campaña co 42%, o que pode ter un papel moi importante no mercado, segundo apuntan distintos analistas.

Estados Unidos viu no trigo unha oportunidade para a campaña, pero as condicións meteorolóxicas destes meses tampouco axudaron a lograr destacadas colleitas na sementeira de trigo de primavera, pola falta de auga, o que cambiou os prognósticos para o rendemento do cereal. Tampouco o cultivo de inverno tivo boas condicións, con baixas temperaturas e escaseza de precipitacións, que reduciu a produción e elevou o prezo.

Rusia xa comezou a aplicar taxas ás súas exportacións de trigo

Países como Rusia están a comezar xa a aplicar medidas restritivas ás súas exportacións ante o aumento dos prezos dos alimentos a nivel mundial. Estas taxas, que a partir de xuño serán permanentes, poderían traducirse nunha redución da superficie dedicada ao cultivo no país nas próximas campañas. “Se se mantén a taxa redúcese a rendibilidade do negocio do cultivo do cereal e cabe esperar que tamén baixe a área de cultivo”, argumenta Azpiroz. O trigo tamén experimentou unha suba notable nas últimas semanas e a comezos de maio situábase xa nos 270 euros por tonelada.

O consumo de soia

A soia é outro dos cereais cuxo prezo se sitúa en valores históricos nas últimas semanas e meses, debido en gran medida a que o consumo é superior á produción e a recuperación da demanda global eleva o seu valor. Así, desde principios de ano, a tendencia á alza deixa valores de récord, próximos aos alcanzados en 2013 cando se produciu unha importante seca en EEUU, principal produtor de soia naquel momento, e que determinou dita suba.

Hoxe Brasil desbancou a Estados Unidos como principal produtor de soia. O país latinoamericano chegou a alcanzar nesta campaña os 136 millóns de toneladas. Xunto con Brasil, Arxentina é un dos destacados produtores de soia cunha produción de ao redor de 47 millóns de toneladas, aínda que se estima que esta campaña se reducirá a 43 millóns de toneladas pola falta de choivas durante o enchido do gran, polo que se verá minguada a produción polo estrés hídrico da planta. “A fariña de soia estaba á alza até febreiro, e cando o mercado empezou a darse conta de que China estaba a substituír o millo e a soia polo trigo, a fariña de soia comezou a baixar”, explica Bruno Todone, analista de Safras e Mercados.

A dependencia de aditivos do mercado chinés

Xunto co incremento dos prezos dos cereais, a fabricación de determinados pensos de gama premium, aqueles elaborados cunha maior presenza de vitaminas, aminoácidos ou aditivos minerais, tamén está a afrontar unha alta volatilidade dos prezos. Así o apuntaban desde a Asociación de Fabricantes e Empresas de Alimentación Animal da Comunidade de Madrid (Asfamad) durante un recente webinar organizado desde a entidade e no que abordaron as tendencias do mercado de aditivos para alimentación animal.

China xoga tamén un papel destacado neste sector, aínda que neste caso como principal provedor. O xigante asiático pasou de producir 8.164.000 toneladas de aditivos para alimentación animal en 2015 a alcanzar os 13,9 millóns de toneladas en 2020. “Deses máis de 13 millóns de toneladas, os aminoácidos e os aditivos minerais representan o 90% da produción total”, explica Fátima Chen, xerente rexional no Sur de Europa da compañía Beijing Yahe Nutritive High Tech Co., Ltd, principal subministrador de aditivos a nivel global.

Os fabricantes de alimentación animal teñen unha gran dependencia dos aditivos do mercado chinés

“En cuestións de biotina, ácido fólico e vitamina B12 somos 100% dependentes do produto chinés. Para outras vitaminas importantes, como a vitamina E ou a vitamina A, Europa ten un certo poder de mercado, que permite que sexamos máis flexibles ante cambios nas producións destes aditivos”, apunta Juan Manuel Viola, director de vendas do Mercado de Ingredientes de Kaesler Nutrition.

Ademais desta gran dependencia do mercado chinés, as empresas fabricantes de pensos especializados viron como os prezos se modifican con gran rapidez, debido a factores como o Covid-19, o cambio climático ou a demografía mundial, o que reduciu a marxe de beneficios e incrementou os prezos dos pensos en toda a cadea.

O impacto nas gandarías

Ante estas previsións dos principais países produtores de cereal, os expertos estiman que os prezos seguirán á alza non só nesta campaña senón na próxima, debido á falta de stocks mundiais. Así, todo apunta a unha suba a curto prazo e que poida prolongarse durante os próximos meses. “Estamos nunha situación moi similar á que se produciu en 2011, cando a baixada de produción e os stocks moi baixos orixinaron unha tormenta perfecta para unha suba dos prezos”, explica Bruno Beade, presidente de Agafac.

Ante esta subida dos cereais incrementaranse tamén os custos de produción en sectores como o vacún de leite ou a carne, o que como apuntan xa distintas organizacións agrarias pode pór ás gandarías contra as cordas. “Nós, como sector, non temos capacidade de influír nos prezos do cereal, o único que facemos é tentar comprar ao mellor prezo para despois vender ao prezo máis baixo. O problema é que nós temos que trasladar o aumento do prezo ao gandeiro e ao gandeiro non lle están deixando transmitir tamén ese incremento de custos que experimenta”, concretan desde Agafac.