Galego

Galego

O mercado lácteo a nivel mundial vive momentos de volatilidade. A inestabilidade foi unha constante no último ano e continúa na actualidade. O incremento de custos e o descenso de produción elevou en 2022 o prezo do leite a niveis de máximos históricos que se perderon a partir de decembro.

Este 2023 arrincou cun repunte na produción e unha aminoración de prezos pero, será esta a tendencia para os próximos meses? Un recente webinar organizado pola rede de investigación láctea internacional IFCN augura “un forte crecemento da demanda nos países emerxentes que fará insuficiente o actual rebote na produción de leite a nivel mundial”.

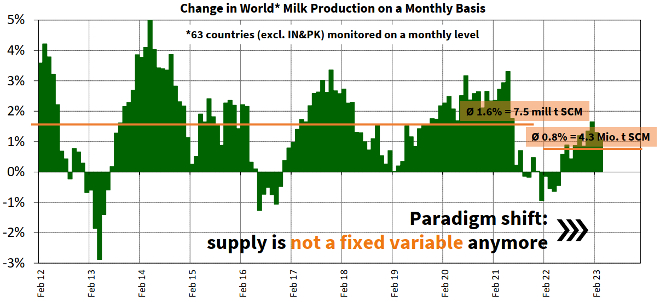

Os especialistas do IFCN, Muzaffar Yunosov e Saeed Dalil aseguran que “estamos ante un cambio de paradigma: a oferta xa non é unha variable fixa”. “Os países exportadores netos de lácteos enfrontan problemas e estamos a presenciar unha nova normalidade no mundo lácteo, con escaseza na produción de leite”, aseguran.

Estamos diante dun cambio de paradigma: escaseza na produción de leite

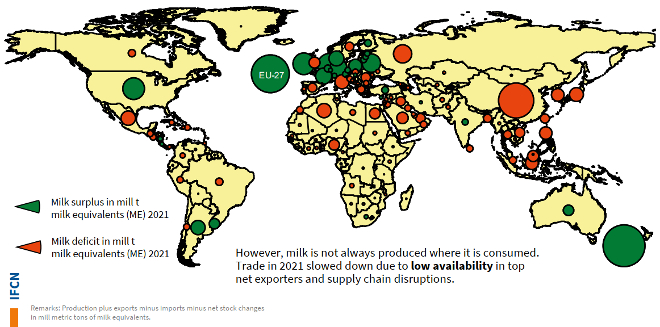

O comercio de lácteos en 2021 desacelerouse debido á baixa dispoñibilidade nos principais países exportadores netos e ás interrupcións na cadea de subministración a nivel mundial. O mapa de superávit e déficit de leite por países a nivel internacional mostra un alto crecemento da demanda en economías emerxentes, liderada por China e outros países do sueste asiático.

“Que outros operadores do mercado internacional teñen o potencial de proporcionar o leite adicional necesario para cubrir probables perdas de produción da UE ou Nova Zelandia, afectadas por regulacións ambientais e desaparición de granxas?”, pregúntanse Muzaffar e Saeed.

Efectos da inflación na demanda

Para facer predicións realistas neste momento hai que ter en conta a volatilidade dos prezos e as tendencias cara á sustentabilidade impostas nos principais países produtores, tanto na UE como en EEUU, Australia e Nova Zelandia, pero tamén os problemas económicos actuais de alta inflación, que están a afectar á demanda de importación de produtos lácteos.

“Algúns shocks temporais actuais poden contribuír ou mesmo converterse en megatendencias máis a longo prazo”, aseguran os analistas do IFCN. Algúns destes shoks actuais serían:

- Economía (estanflación, taxas de interese)

- Cambio de prezos (insumos agrícolas, crise enerxética)

- Mercado laboral (salarios, inmigración)

- Políticas ambientais (Pacto Verde europeo)

- Guerra de Ucraína e outros conflitos

- Loxística (rotura da cadea de subministración)

En canto ás megatendencias identificadas, con pervivencia no tempo máis a longo prazo, establecen as seguintes:

- Custos de produción (capacidade de reserva, investimentos)

- Consolidación de granxas

- Produtividade/eficiencia agrícola (progreso técnico)

- Crecemento da demanda (forte nos países emerxentes)

- Cambio climático

- Man de obra vs. automatización (man de obra cualificada)

- Desglobalización (autosuficiencia, acordos bilaterais)

“As marxes cada vez máis axustadas están acelerando o cambio estrutural no sector e limitando o crecemento da produción de leite”

Con sede en Kiel (Alemaña) o IFCN é unha das principais entidades de investigación do sector lácteo a nivel internacional. Con presenza en máis de 100 países, realizan seguimento do mercado en 65 países a través dunha rede de investigadores e colaboradores pertencentes a máis de 140 compañías. Dispoñen ademais dunha rede de “granxas tipo” nos distintos países para analizar aspectos como os custos de produción.

“Os custos de produción láctea están a cambiar continuamente e estanse incrementando máis e máis, especialmente nos últimos tempos”, alertan Muzaffar e Saeed. A análise de custos de produción que leva a cabo o IFCN está realizado en base a unha monitorización continua de granxas tipo representativas de cada rexión produtora, de modo que se realiza un seguimento continuado que permite estudar a súa evolución ao longo do tempo nas distintas zonas.

Nestes tempos de cambios rápidos, a competitividade provén da aprendizaxe rápida

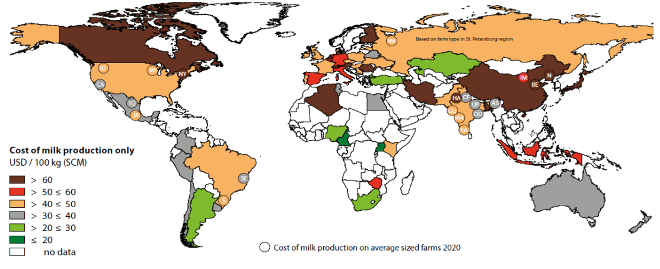

Os custos de produción incrementáronse considerablemente nas principais rexións produtoras a nivel mundial no último ano, aínda que con diferenzas notables entre países en función de que a dieta das vacas estea baseada en cereais, que aumentaron considerablemente o seu prezo, ou en pasto e outras forraxes.

Dentro da UE, hai diferenzas entre países. Por exemplo, España é dos países con custos de produción máis elevados, xunto a Alemaña, Italia ou Países Baixos, con niveis entre 50 e 60 céntimos por litro de leite, fronte a países como Irlanda, Francia ou Portugal, onde se sitúan por baixo de 50 céntimos.

China e Canadá están entre os países con custos de produción láctea máis elevados

Mesmo en países limítrofes estes custos de produción difiren notablemente. É o caso de Alemaña e Polonia. En Alemaña, principal produtor de leite da UE, con 30 millóns de toneladas anuais, os custos de produción medios das granxas lácteas superan aos 50 céntimos de euro por litro, mentres en Polonia sitúanse no entorno dos 40 céntimos, un 20% menos.

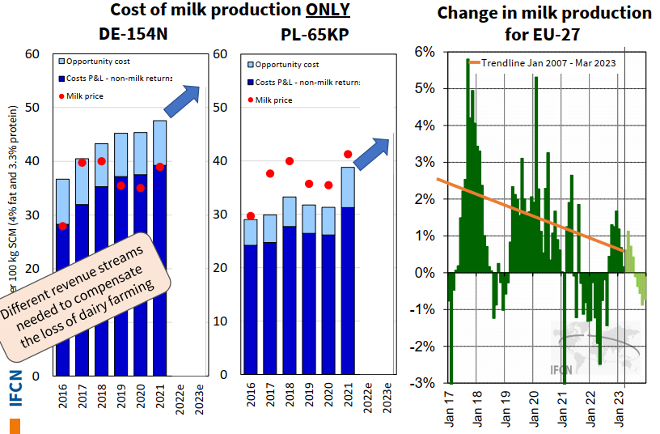

O incremento de produción láctea na UE está a minorarse, desde un ritmo dun 2,5% anual en 2007 a un 0,5% actual, cun episodio negativo no ano 2022. “As granxas están a verse afectadas por diversos factores, desde o incremento de custos a leis ambientais, requirimentos de benestar animal, problemas de man de obra e unha pobre imaxe social dos gandeiros”, indica Muzaffar.

De granxas familiares a un modelo empresarial

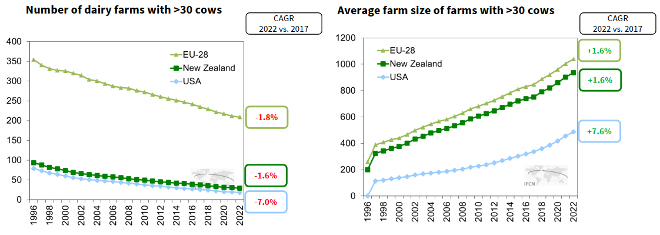

Na UE, Nova Zelandia e EEUU o ritmo de desaparición de granxas nos últimos 5 anos foi do 1,8, 1,6 e 7%, respectivamente, e o aumento de tamaño das que quedan moveuse en porcentaxes similares.

“O número de granxas segue decrecendo e o seu tamaño segue aumentando. Esta tendencia é máis forte nas principais rexións produtoras de leite a nivel mundial”, explican os investigadores do IFCN. “As marxes máis axustadas están a acelerar o cambio estrutural e limitando o crecemento da produción de leite”, asegura Muzaffar.

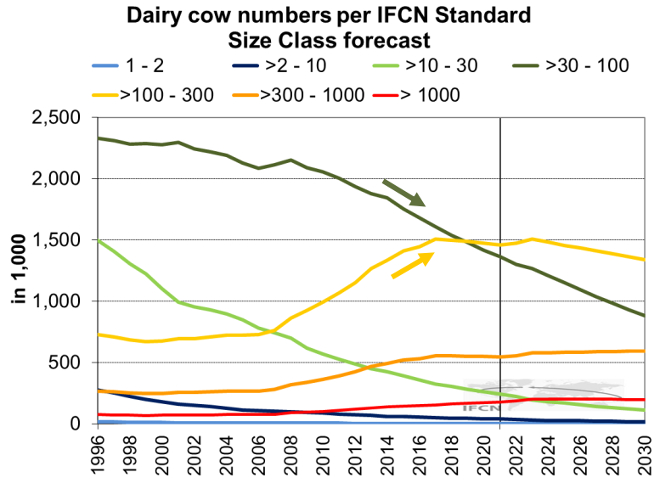

Evolución do número de granxas leiteiras por estratos de tamaño en Alemaña

En Alemaña, por exemplo, nos últimos 15 anos acelerouse a fase de transición desde un modelo de granxa láctea familiar a unha tipoloxía de explotación empresarial. Desde 2006 á actualidade, o número de ganderías produtoras de leite con máis de 100 vacas triplicouse, pasando a ser a día de hoxe o tamaño de granxa maioritario, con 1.500 explotacións encadradas neste estrato, do mesmo xeito que o número de explotacións de máis de 300 vacas alcanza as 500 e de máis de 1.000 vacas hai xa máis de 100.